Organización y soporte informativo del análisis.

Pregunta 1. Formas organizativas y temas de análisis económico.

Las formas organizativas de análisis económico en una empresa están determinadas por su tamaño, industria y forma jurídica.

En las grandes empresas industriales, las actividades de todos los servicios económicos están dirigidas por el economista jefe, subdirector de cuestiones económicas.

Organiza todo el trabajo económico de la empresa, incluido el análisis económico. Está subordinado a diversos servicios y departamentos económicos (laboratorio de economía y organización de la producción, departamento de planificación económica, departamento de trabajo y salarios, departamento financiero, etc.). Un departamento o grupo de análisis económico se puede asignar a una unidad estructural separada.

En las medianas y pequeñas empresas, el trabajo analítico lo dirige el jefe del departamento de planificación o el jefe de contabilidad.

El análisis económico es responsabilidad no solo de los empleados de los servicios económicos, sino también de los departamentos técnicos (jefe de mecánica, ingeniero energético, tecnólogo, etc.). También lo realizan los servicios de tienda, jefes de equipo, secciones, etc. Sólo mediante el esfuerzo conjunto de economistas, técnicos, tecnólogos y gerentes de diversos servicios productivos, que poseen diversos conocimientos sobre el tema en estudio, será posible estudiar de manera integral el problema planteado y encontrar la solución óptima al mismo. Al mismo tiempo, sin embargo, conviene recordar la conclusión de los especialistas en análisis de costes funcionales: cuando la reducción de costes se convierte en asunto de todos, no se convierte en asunto de nadie.

La distribución de las principales direcciones del análisis económico en la empresa se puede presentar de la siguiente manera:

· el departamento de planificación económica o el departamento de análisis económico elabora un plan de medidas organizativas y técnicas y supervisa su implementación, proporciona apoyo metodológico para el análisis, organiza y resume los resultados del análisis de las actividades de todas las divisiones de la empresa, desarrolla medidas basadas en los resultados del análisis;

· la contabilidad analiza la implementación de estimaciones de costos de producción, costos de producción, implementación del plan de ganancias y su uso, situación financiera, solvencia de la empresa, etc.;

· el departamento de trabajo y salarios analiza el nivel de organización laboral, la oferta de recursos laborales de la empresa por profesión y calificaciones, el nivel de productividad laboral, el uso del fondo de tiempo de trabajo y del fondo de salarios;

· el departamento de producción analiza la implementación del plan de producción en términos de volumen y surtido, el ritmo de trabajo, la calidad del producto, la introducción de nuevos equipos y tecnologías, el consumo de recursos materiales, la duración del ciclo tecnológico, el nivel técnico general. y nivel organizacional de producción;

· el departamento del jefe de mecánica y energía estudia el estado de funcionamiento de la maquinaria y el equipo, la implementación de los planes de reparación y modernización, la calidad y el costo de las reparaciones, el uso de los equipos y la capacidad de producción, la racionalidad del consumo de energía;

· el departamento de control técnico analiza la calidad de las materias primas y productos terminados, defectos y pérdidas por defectos, quejas de los clientes,

· medidas para reducir defectos, mejorar la calidad del producto,

· cumplimiento de la disciplina tecnológica, etc.;

· el departamento de suministros controla la puntualidad y calidad del material y el soporte técnico para la producción, la implementación del plan de suministro en términos de volumen, nomenclatura, plazos, calidad, estado y seguridad de las existencias de almacén, cumplimiento de las normas para la liberación de materiales, transporte. y costos de adquisición, etc.;

· El departamento comercial estudia el cumplimiento de las obligaciones contractuales y planes de suministro de productos a los consumidores en términos de volumen, calidad, plazos, nomenclatura, estado de existencias en almacén y seguridad de los productos terminados.

Este trabajo conjunto de análisis permite un enfoque sistemático y otros principios para identificar y utilizar de manera más completa las reservas existentes.

Al comenzar a analizar las actividades económicas y financieras, se recomienda determinar primero los objetivos específicos de cada procedimiento. Los objetivos los determinan los analistas teniendo en cuenta los intereses de los usuarios de la información que se obtendrá de los resultados del análisis. Todos los analistas y usuarios se pueden dividir en dos grupos (Tabla 1.4): externos e internos. Sus intereses son diferentes y a menudo opuestos. El principio básico según el cual determinadas categorías de analistas y usuarios se asignan a un grupo u otro es el acceso a los flujos de información de la empresa.

Los usuarios internos, al realizar análisis o monitorear su implementación, pueden (en la medida de su competencia, por supuesto) recibir cualquier información relacionada con las actividades actuales y las perspectivas de la empresa. Los usuarios externos deben contentarse únicamente con información de fuentes oficiales (principalmente de estados financieros) y basar sus conclusiones en información que los usuarios internos consideraron posible publicar.

El primero entre los usuarios internos de información analítica debería denominarse gestión de una entidad económica. Para ellos, el análisis es una base necesaria para tomar decisiones de gestión. Los usuarios internos también incluyen propietarios de bloques de control de derechos de propiedad en las empresas (acciones, participaciones, participaciones, etc., según la forma de propiedad). En las pequeñas empresas, los propios propietarios suelen llevar a cabo la gestión operativa, siendo así no sólo los propietarios, sino también los administradores de sus empresas. En las grandes sociedades anónimas, los propietarios de grandes bloques controlan la composición del consejo de administración y, por tanto, a través de los directivos, también pueden tener acceso a la máxima cantidad de información sobre la situación actual y las perspectivas de la empresa.

Todos los analistas externos y usuarios de la información obtenida como resultado del análisis tienen objetivos muy diferentes. Así, los acreedores (bancos y organizaciones financieras) y las contrapartes (proveedores, compradores, contratistas, socios de empresas conjuntas), al analizar las actividades financieras y económicas de una entidad económica, quieren en primer lugar saber si es posible tratar con ella. cuál es su posición en el mercado y perspectivas de actividades futuras, si se enfrenta a la quiebra. Las autoridades reguladoras estatales (impuestos, aduanas, estadísticas) analizan las actividades financieras y económicas de las empresas para verificar su cumplimiento de los requisitos legales en áreas dentro de su competencia.

Los especialistas en fusiones y adquisiciones analizan principalmente las perspectivas de las empresas desde el punto de vista de la posibilidad y viabilidad de llevar a cabo su reorganización, es decir. perseguir sus propios intereses, a veces (en el caso de adquisiciones hostiles) contrarios a los intereses de los propietarios, la dirección y el personal de la empresa adquirida. Los especialistas en fusiones y adquisiciones tienen pleno acceso a información importante sólo en caso de adquisiciones amistosas, pero en cualquier caso este grupo de analistas estudia con mucha atención las perspectivas de la empresa.

Los usuarios externos también pueden incluir pequeños propietarios de empresas (propietarios de pequeños bloques de derechos). Según la Ley rusa sobre sociedades anónimas, un accionista tiene derecho a recibir información sobre las actividades de la empresa, pero en realidad se trata sólo de acceso a los estados financieros oficiales, que pueden analizar ellos mismos para tener una idea de ellos. la situación en la empresa. Por tanto, desde el punto de vista de la accesibilidad de los flujos de información, los pequeños accionistas se consideran externos. La situación es similar para los inversores potenciales, incluso para aquellos que pretenden adquirir un gran paquete de derechos. Al no ser aún accionistas, por regla general no tienen acceso a más información que los estados financieros oficiales.

En categorías separadas, tanto entre usuarios y analistas externos como internos, se pueden distinguir aquellos que utilizan técnicas y métodos de análisis en el curso de sus actividades profesionales para realizar fines distintos a los analíticos: estos son contadores y auditores, externos e internos. La realización de algunos procedimientos analíticos forma parte de sus responsabilidades profesionales diarias.

Las empresas proporcionan estados financieros a los siguientes usuarios:

Propietarios (participantes, fundadores) de acuerdo con los documentos constitutivos;

Inspección Fiscal del Estado (de acuerdo con el domicilio legal de la empresa);

Organismos estatales de estadística para la generalización y uso público de la información por parte de usuarios externos;

Otros órganos gubernamentales responsables de comprobar determinados aspectos de las actividades de la empresa y obtener los informes pertinentes. Estos incluyen, por ejemplo, autoridades financieras que financian los gastos de las empresas mediante asignaciones del presupuesto o préstamos presupuestarios;

Los órganos, ministerios y departamentos del Comité de Propiedad del Estado presentan informes a las empresas que son de propiedad estatal o municipal total o parcialmente, así como a las empresas privatizadas (incluidas las arrendadas) creadas sobre la base de empresas estatales o sus divisiones estructurales, antes de su finalización. del periodo de amortización. Los estados financieros anuales de una empresa deben presentarse a más tardar el 1 de abril del año siguiente al año del informe.

Determinar la calidad de la situación financiera, estudiar las razones de su mejora o deterioro a lo largo del período, preparar recomendaciones para mejorar la estabilidad financiera y la solvencia de la empresa son los puntos principales del análisis de la situación financiera. El detalle del lado procedimental de la metodología del análisis financiero depende de los objetivos planteados, así como de diversos factores de información, tiempo, soporte metodológico y técnico. La eficacia del análisis financiero depende directamente de la integridad y calidad de la información utilizada. Actualmente, algunas publicaciones sobre análisis financiero contienen un enfoque simplificado para el soporte informativo del análisis financiero, centrándose en el uso exclusivamente de estados contables (financieros) o, en un sentido algo más amplio, en datos contables.

El análisis de la situación financiera de una empresa es una parte integral del análisis financiero general. Los resultados financieros de una empresa se caracterizan por la cantidad de ganancias recibidas y el nivel de rentabilidad. La ganancia representa la parte real del ingreso neto creado por el excedente de trabajo. Sólo después de la venta del producto (trabajo, servicios) los ingresos netos toman la forma de ganancia. El monto de la ganancia se determina como la diferencia entre los ingresos de las actividades económicas de la empresa (después del pago del impuesto al valor agregado, el impuesto especial y otras deducciones de los ingresos a fondos presupuestarios y extrapresupuestarios) y la suma de todos los costos para esto. actividad.

Los indicadores de resultados financieros (beneficio) caracterizan la eficiencia absoluta de la gestión de la empresa en todas las áreas de su actividad: producción, ventas, suministro, financiera y de inversión. Forman la base para el desarrollo económico de la empresa y el fortalecimiento de sus relaciones financieras con todos los participantes en el negocio comercial. Obtener ganancias es el objetivo principal de cualquier entidad comercial.

Por un lado, la ganancia es un indicador de la eficiencia de una empresa, ya que depende principalmente de la calidad del trabajo de la empresa, aumenta el interés económico de sus empleados en el uso más eficiente de los recursos, ya que la ganancia es la principal fuente de producción y desarrollo social de la empresa. Por otro lado, constituye la fuente más importante de formación del presupuesto estatal. Por tanto, tanto la empresa como el Estado están interesados en aumentar sus beneficios.

El análisis económico ocupa un lugar intermedio entre la recopilación de información y la toma de decisiones de gestión, por lo que su complejidad, profundidad y eficacia dependen en gran medida del volumen y calidad de la información utilizada. El análisis económico no sólo actúa como consumidor de información, sino que también la crea para sus propias necesidades y decisiones de gestión. Por información se suele entender como información ordenada sobre procesos y fenómenos del mundo exterior, una colección de cualquier conocimiento o datos.

El valor de la información económica se puede considerar en tres aspectos: para el consumidor - su utilidad para la gestión, económico - su costo y estético - su percepción por parte de una persona. El valor de la información suele estar determinado por el efecto económico del funcionamiento del objeto de control provocado por su valor de uso. El principal requisito de la información es su utilidad en la toma de decisiones. Para cumplir con este requisito, la información debe ser comprensible, relevante, confiable y también coherente con la idea de armonización y estandarización.

Un lugar importante en la organización del análisis económico en una empresa lo ocupa su soporte informativo. El análisis utiliza no sólo datos económicos, sino también información técnica, tecnológica y de otro tipo. Todas las fuentes de datos para el análisis se dividen en planificación regulatoria, contable y no contable.

Las fuentes de planificación regulatoria incluyen todo tipo de planes que se desarrollan en la empresa, así como materiales regulatorios, estimaciones, etc. Las fuentes de información contable son todos los datos que contienen documentos contables, estadísticos y contables operativos, así como todo tipo de informes. documentación contable primaria. Las fuentes de información no contables son documentos que regulan las actividades económicas, así como datos que caracterizan los cambios en el entorno externo de la empresa. Éstas incluyen:

· documentos oficiales que la empresa está obligada a utilizar en sus actividades: leyes estatales, órdenes del presidente, reglamentos gubernamentales, actas de auditorías e inspecciones, órdenes e instrucciones de los gerentes, etc.;

· documentos económicos y legales: contratos, acuerdos, decisiones de autoridades judiciales;

· información científica y técnica;

· documentación técnica y tecnológica;

· datos sobre los principales competidores, información sobre proveedores y clientes;

· datos sobre el estado del mercado de recursos materiales (volúmenes de mercado, nivel y dinámica de precios de ciertos tipos de recursos).

Así, la base de información para el análisis financiero es todo el sistema de información de la empresa, que incluye:

· paquete de informes estadísticos;

· paquete de informes financieros;

· documentos internos de la empresa;

· registros contables;

· documentos contables primarios;

· documentos constitutivos;

· documentación de planificación;

· nota explicativa del informe financiero anual.

Actualmente, los informes financieros (contables) de una organización se forman teniendo en cuenta los estándares modernos, ya que la contabilidad es una herramienta para recopilar, procesar y transmitir información sobre las actividades de una entidad económica para que las partes interesadas puedan invertir mejor los fondos a su disposición. .

Los estados financieros de una organización se pueden utilizar como soporte informativo para el análisis económico: balance, estado de pérdidas y ganancias, estado de cambios en el capital, estado de flujo de efectivo.

El principal requisito para la información presentada en los informes es que sea útil para los usuarios, es decir, para que esta información pueda utilizarse para tomar decisiones comerciales informadas. Para ser útil, la información debe cumplir los siguientes criterios:

· Relevancia significa que la información es significativa e influye en la decisión que toma el usuario. La información también se considera relevante si permite un análisis prospectivo y retrospectivo;

· la fiabilidad de la información está determinada por su veracidad, el predominio del contenido económico sobre la forma jurídica, la posibilidad de verificación y validez documental;

· la información se considera veraz si no contiene errores ni valoraciones sesgadas, y tampoco falsifica acontecimientos económicos;

· la neutralidad implica que la información financiera no enfatiza los intereses de un grupo de usuarios de la información general en detrimento de otro;

· comprensibilidad significa que los usuarios pueden comprender el contenido de los informes sin una formación profesional especial;

La comparabilidad requiere que los datos sobre las actividades de una empresa sean comparables con información similar sobre las actividades de otras empresas.

El análisis de los indicadores financieros debe realizarse utilizando las siguientes fuentes: "Informe sobre resultados financieros y su uso", "Balance de la empresa", así como según datos contables, materiales de trabajo del departamento financiero (servicio) y el asesor jurídico de la empresa. Para realizar un análisis comparativo, se recomienda utilizar información diversa de otras empresas con actividades similares que caractericen su desempeño financiero.

El resultado financiero de las actividades de una empresa se expresa en el cambio en el valor de su capital social para el período sobre el que se informa. La capacidad de una empresa para garantizar un crecimiento constante del capital social puede evaluarse mediante un sistema de indicadores de desempeño financiero. Los indicadores más importantes del desempeño financiero de la empresa se resumen y presentan en el Formulario No. 2 de los estados financieros anuales y trimestrales.

Estos incluyen: ganancias (pérdidas) por ventas; ganancia (pérdida) de actividades financieras y económicas; ganancia (pérdida) del período sobre el que se informa; ganancias (pérdidas) retenidas del período sobre el que se informa.

Los siguientes indicadores de resultados financieros también se pueden calcular directamente a partir de los datos del Formulario No. 2; ganancias (pérdidas) de transacciones financieras y de otro tipo; beneficio que queda a disposición de la organización después de pagar el impuesto sobre la renta y otros pagos obligatorios (beneficio neto); Ingresos brutos por la venta de bienes, productos, obras, servicios. El Formulario No. 2 también proporciona datos comparables para el mismo período del año pasado para todos los indicadores anteriores.

Los resultados financieros de una empresa se expresan en la capacidad de una empresa en particular para aumentar su potencial económico.

El análisis de la actividad económica es un elemento importante en el sistema de gestión de la producción, un medio eficaz para identificar las reservas agrícolas, la base para el desarrollo de planes, pronósticos y decisiones de gestión con base científica y el seguimiento de su implementación con el fin de mejorar la eficiencia de la empresa.

En las condiciones modernas, está aumentando la independencia de las empresas para tomar e implementar decisiones de gestión y su responsabilidad económica y legal por los resultados de la actividad económica. Objetivamente, la importancia de la estabilidad financiera de las entidades comerciales está aumentando. Todo ello aumenta el papel del análisis financiero a la hora de evaluar sus actividades productivas y comerciales y, sobre todo, la disponibilidad, colocación y utilización de capital e ingresos. Los resultados de dicho análisis son necesarios, en primer lugar, para los propietarios (accionistas), acreedores, inversores, proveedores, autoridades fiscales, gerentes y ejecutivos de empresas.

Por tanto, el apoyo informativo para analizar la eficiencia de una empresa es la característica más importante a la hora de evaluar la actividad económica de una empresa. A continuación, consideraremos métodos para evaluar las actividades económicas y financieras de una empresa.

INTRODUCCIÓN

organización empresa financiero económico

La relevancia del estudio se debe a que una economía de mercado está asociada a la necesidad de incrementar la eficiencia de la producción, la competitividad de los productos y servicios a partir de un análisis sistemático de las actividades económicas y financieras de la empresa. El análisis de las actividades financieras y económicas permite desarrollar la estrategia y tácticas necesarias para el desarrollo de la empresa, a partir de las cuales se forma un programa de producción y se identifican reservas para aumentar la eficiencia de la producción.

El propósito del análisis no es solo establecer y evaluar la efectividad de las actividades económicas y financieras de la empresa, sino también realizar constantemente trabajos encaminados a mejorarla.

El análisis de la efectividad de las actividades financieras y económicas de una empresa muestra en qué áreas se debe realizar este trabajo y permite identificar los aspectos más importantes y las posiciones más débiles en la situación financiera de la empresa. De acuerdo con esto, los resultados del análisis responden a la pregunta de cuáles son las formas más importantes de mejorar la situación financiera de una empresa en un período específico de su actividad. Pero el objetivo principal del análisis es identificar y eliminar rápidamente las deficiencias en las actividades financieras y encontrar reservas para mejorar la situación financiera de la empresa y su solvencia.

El análisis financiero es una herramienta flexible en manos de los directivos de empresas. La eficiencia de las actividades económicas y financieras de una empresa se caracteriza por la colocación y el uso de fondos empresariales. Esta información se presenta en el balance de la empresa.

Los principales factores que determinan la eficacia de las actividades económicas y financieras de una empresa son, en primer lugar, la implementación del plan financiero y la reposición, según sea necesario, de su propio capital de trabajo a expensas de las ganancias y, en segundo lugar, la facturación. tasa de capital de trabajo (activos).

El indicador de señal en el que se manifiesta la efectividad de las actividades financieras y económicas es la solvencia de la empresa, es decir, su capacidad para cumplir con los requisitos de pago a tiempo, pagar préstamos, pagar al personal y realizar pagos al presupuesto.

El análisis de la efectividad de las actividades económicas y financieras de una empresa incluye un análisis del balance de pasivos y activos, su relación y estructura; análisis del uso de capital y evaluación de la estabilidad financiera; análisis de la solvencia y solvencia de la empresa, etc.

Por tanto, queda claro lo importante que es evaluar la eficacia de las actividades económicas y financieras de una empresa, y que este problema es aún más relevante en la transición a una economía de mercado desarrollada.

Este trabajo consta de una introducción, tres capítulos y una conclusión. El primer capítulo analiza los principales aspectos teóricos del análisis de las actividades económicas y financieras: concepto, objetivos, fundamentos de la organización, características, formas organizativas y ejecutores. El segundo capítulo revela fuentes de información para proporcionar análisis de la empresa, preparación y procesamiento de datos y documentación. El tercer capítulo proporciona una justificación práctica del tema utilizando el ejemplo de la sociedad anónima abierta TAIF-NK.

1.1 Conceptos básicos de la organización del análisis empresarial.

El aumento de la eficiencia empresarial depende en gran medida de la validez, puntualidad y conveniencia de las decisiones de gestión que se tomen. Todo esto se puede lograr mediante el proceso de análisis. Sin embargo, sólo el trabajo debidamente organizado sobre la investigación analítica de los resultados empresariales puede garantizar su eficacia y eficiencia e influir fundamentalmente en el curso de los procesos empresariales. Por tanto, la organización de ACD en una empresa debe cumplir una serie de requisitos. Entre ellos cabe destacar el carácter científico del análisis. En la práctica, esto significa que debe basarse en los últimos logros de la ciencia y la mejor experiencia, construirse teniendo en cuenta el funcionamiento de las leyes económicas dentro de una empresa en particular y llevarse a cabo utilizando métodos con base científica. La realización de análisis debe convertirse en una parte orgánica de las responsabilidades laborales de cada especialista, gerente de diferentes niveles de la economía y responsabilidad de todos los empleados que participan en la toma de decisiones de gestión. Esto implica otro principio importante para organizar el análisis: una distribución razonable de responsabilidades para realizar la ACD entre los artistas individuales. De qué tan conveniente sea esta distribución depende no sólo la integridad de la cobertura de los objetos de análisis, sino que también excluye la posibilidad de que se realicen repetidamente (por diferentes personas) los mismos estudios. Esto contribuye a un uso más eficiente del tiempo de trabajo de los especialistas y garantiza un análisis exhaustivo.

La investigación analítica debe ser efectiva, lo que significa que los costos de su implementación deben ser mínimos con una profundidad de análisis óptima y su complejidad. Para ello, además de la conveniencia de la organización, a la hora de realizarla se deben utilizar ampliamente técnicas y herramientas avanzadas que faciliten el trabajo del analista. Aquí, en primer lugar, nos referimos a métodos racionales de recopilación y conservación, introducción de datos en la práctica de AHD de PC y otros medios técnicos, equipos de oficina.

Se logra una organización más completa del ACD unificando este trabajo, es decir, creando métodos que permitan completar un número limitado de tablas especialmente diseñadas. Deben ser específicos para cada unidad de negocio y juntos proporcionar una imagen completa de los resultados del negocio. Todos los indicadores de la tabla deben ser adecuados para comparación, evaluación y generalización. Esto crea una dirección para una distribución estrictamente definida de responsabilidades para realizar ACD, reduce el tiempo dedicado al análisis y, en última instancia, ayuda a aumentar su eficiencia.

1.2 Soporte informativo para el análisis de la actividad empresarial

A fuentes planificadas Incluye todo tipo de planes que se desarrollan en la empresa (tareas prospectivas, actuales, operativas, autosuficientes, mapas tecnológicos), así como materiales normativos, estimaciones, etiquetas de precios, encargos de diseño, etc.

Fuentes de información contable Se trata de todos los datos que contienen documentos, registros contables, estadísticos y operativos, así como todo tipo de informes, documentación contable primaria.

El papel principal en el soporte informativo del análisis pertenece a la contabilidad y la presentación de informes, donde se reflejan más plenamente los fenómenos, los procesos y sus resultados económicos. El análisis oportuno y completo de los datos disponibles en los documentos contables (primarios y consolidados) y los informes garantiza la adopción de las medidas necesarias destinadas a mejorar la implementación de los planes y lograr mejores resultados comerciales.

Los datos estadísticos, que contienen características cuantitativas de fenómenos y procesos masivos, se utilizan para el estudio en profundidad y la comprensión de las relaciones, identificando patrones económicos.

La contabilidad y los informes operativos contribuyen a proporcionar un análisis más eficiente con los datos necesarios (por ejemplo, sobre la producción y el envío de productos, sobre el estado de los inventarios) en comparación con las estadísticas o la contabilidad y, por lo tanto, crean las condiciones para aumentar la eficiencia de la investigación analítica. .

Un documento contable, según nuestras calificaciones, también es un pasaporte económico de una empresa, que acumula datos sobre los resultados de las actividades económicas durante varios años. Un detalle significativo de los indicadores contenidos en el pasaporte permite realizar numerosos estudios de dinámica, identificando tendencias y patrones de desarrollo empresarial.

A fuentes de información fuera de cuenta incluir documentos que regulen las actividades económicas, así como datos que no se relacionen con los enumerados anteriormente. En concreto, se incluyen los siguientes documentos:

1. Documentos oficiales que las empresas están obligadas a utilizar en sus actividades: leyes estatales, decretos presidenciales, resoluciones gubernamentales y de gobiernos locales, órdenes de autoridades superiores, actas de auditorías e inspecciones, órdenes e instrucciones de los directores de empresas.

2. Documentos económicos y jurídicos: contratos, convenios, decisiones arbitrales y judiciales, quejas.

3. Decisiones de las juntas generales del colectivo, del consejo del colectivo laboral de la empresa en su conjunto o de sus subdepartamentos individuales.

4. Materiales para el estudio de mejores prácticas. Adquirido de diversas fuentes de información (radio, televisión, periódicos, etc.).

5.Documentación técnica y tecnológica.

6. Materiales de estudios sociales del estado de la producción en los lugares de trabajo individuales (cronometraje, fotografía, etc.).

7. Información oral recibida durante reuniones con miembros de su equipo o representantes de otras empresas.

Existen una serie de requisitos para organizar el soporte de información para el análisis. Este - analiticidad de la información, su objetividad, unidad, eficiencia, racionalidad. .

El significado del primer requisito es que todo el sistema de información económica, independientemente de las fuentes de recepción, debe satisfacer las necesidades de AHD, es decir. asegurar el flujo de datos precisamente en aquellas áreas de actividad y con el detalle que el analista necesita en este momento para un estudio integral de los fenómenos y procesos económicos, identificando la influencia de los principales factores e identificando reservas en la finca para aumentar la eficiencia de la producción. Por lo tanto, todo el sistema de soporte de información AHD debe mejorarse constantemente. Esto es obvio en la práctica actual de organizar la contabilidad, la planificación y las estadísticas en una empresa. Allí se revisan constantemente las formas de los documentos, su contenido y la organización del flujo de documentos, y aparecen formas fundamentalmente nuevas de acumulación y almacenamiento de datos (es decir, tecnología informática). Todos los cambios vienen dictados no sólo por las propias necesidades contables o de planificación. Están en gran medida subordinados a la necesidad de apoyo informativo para la ACD y el desarrollo de decisiones de gestión.

La información económica debe reflejar objetivamente los fenómenos y objetos que se estudian. De lo contrario, las conclusiones extraídas del análisis no se corresponderán con la realidad y las propuestas desarrolladas por los analistas no sólo no beneficiarán a la empresa, sino que pueden resultar perjudiciales. El siguiente requisito para la organización del flujo de información es la unidad de la información procedente de diferentes fuentes (planificada, contable y no contable). De este principio se desprende la necesidad de eliminar el aislamiento y la duplicación de diferentes fuentes de información. Esto significa que cada fenómeno económico, cada acto empresarial debe registrarse una sola vez, y los resultados obtenidos pueden utilizarse en contabilidad, planificación, control y análisis.

La eficacia del análisis sólo puede garantizarse cuando es posible intervenir rápidamente en el proceso de producción en función de sus resultados. Esto significa que la información debe llegar al analista lo más rápido posible. Ésta es la esencia de otro requisito de información: eficiencia . Se logra aumentar la eficiencia de la información utilizando los últimos medios de comunicación y procesándola en una computadora.

Y finalmente el sistema de información debe ser racional (eficaz), es decir, exigir un mínimo de costos para la recopilación, el almacenamiento y el uso de datos. Al mismo tiempo, debe atender las solicitudes de análisis y gestión de la forma más completa posible. Este requisito implica la necesidad de estudiar la utilidad de la información y, a partir de ello, mejorar los flujos de información eliminando datos innecesarios e introduciendo los necesarios. Por lo tanto, el sistema de información de la ACD debe formarse y mejorarse teniendo en cuenta los requisitos enumerados anteriormente, lo cual es una condición necesaria para aumentar la eficiencia y eficacia de la ACD.

1.3 Formas organizativas y ejecutores del análisis de las actividades económicas de las empresas.

Las formas organizativas de análisis de la actividad económica de una empresa están determinadas por la composición del aparato y el nivel técnico de gestión.

En las grandes empresas industriales, las actividades de todos los servicios económicos están a cargo del economista jefe, que es el subdirector de cuestiones económicas. Organiza todo el trabajo económico de la empresa, incluido el análisis de las actividades económicas. Directamente subordinados a él están el laboratorio de economía y organización de la producción, el departamento de planificación económica, los departamentos de trabajo y salarios, contabilidad, finanzas, etc. Un departamento o grupo de análisis económico podrá asignarse a una unidad separada. En las medianas y pequeñas empresas, el trabajo analítico lo dirige el jefe del departamento de planificación o el jefe de contabilidad. Para coordinar el trabajo analítico también se pueden crear consejos técnicos y económicos, que incluyan a los jefes de todos los departamentos y servicios de la empresa.

El análisis económico es responsabilidad no solo de los empleados de los servicios económicos, sino también de los departamentos técnicos (mecánico jefe, ingeniero energético, tecnólogo, nuevos equipos, etc.). También lo realizan los servicios de tienda, jefes de equipo, secciones, etc. Sólo mediante el esfuerzo conjunto de economistas, técnicos, tecnólogos y gerentes de diversos servicios productivos, que poseen diversos conocimientos sobre el tema en estudio, será posible estudiar de manera integral el problema planteado y encontrar la solución más óptima al mismo.

Un diagrama aproximado de la distribución de funciones para analizar la actividad económica se puede presentar a continuación.

Departamento de producción analiza la implementación del plan de producción en términos de volumen y surtido, ritmo de trabajo, mejora de la calidad del producto, introducción de nuevos equipos y tecnologías, mecanización y automatización integral de la producción, operación de equipos, consumo de recursos materiales, duración del ciclo tecnológico. , integridad de la producción del producto, nivel técnico y organizativo general de producción.

Departamento de Mecánico Jefe e Ingeniero de Energía estudiar las condiciones de funcionamiento de maquinaria y equipos, la calidad y costo de las reparaciones, el uso completo de los equipos y la capacidad de producción, y la racionalidad del consumo de energía.

Departamento de control técnico analiza la calidad de las materias primas y productos terminados, defectos y pérdidas por defectos, quejas de los clientes, medidas para reducir defectos, mejorar la calidad del producto, cumplimiento de la disciplina tecnológica, etc.

Departamento de compras controla la puntualidad y calidad del material y el soporte técnico para la producción, la implementación del plan de suministro en términos de volumen, nomenclatura, plazos, calidad, estado y seguridad de las existencias de almacén, cumplimiento de las normas para la liberación de materiales, costos de transporte y adquisiciones, etc.

Departamento de ventas estudia el cumplimiento de obligaciones contractuales y planes de suministro de productos a los consumidores en términos de volumen, calidad, plazos, nomenclatura, estado de existencias en almacén y seguridad de los productos terminados.

Departamento de Trabajo y Salarios analiza el nivel de organización laboral, la implementación del plan de acción para mejorar su nivel, la oferta de recursos laborales de la empresa por categoría y profesión, el nivel de productividad laboral, el uso del fondo de tiempo de trabajo y del fondo de salarios.

Departamento de Contabilidad y Reportes analiza la implementación de estimaciones de costos de producción, costos de producción, implementación del plan de ganancias y su uso, situación financiera, solvencia de la empresa, etc.

Departamento de Planificación y Economía o departamento de análisis económico lleva a cabo la elaboración de un plan de trabajo analítico y monitorea su implementación, soporte metodológico para el análisis, organiza y resume los resultados del análisis de las actividades económicas de la empresa y sus divisiones estructurales, y desarrolla medidas con base en los resultados del análisis.

Este trabajo conjunto en la realización del ACD permite asegurar su complejidad y, lo más importante, de manera más calificada, estudiar en profundidad la actividad económica, sus resultados e identificar más plenamente las reservas no utilizadas.

La empresa se analiza periódicamente. órganos superiores de dirección. Los especialistas de estos organismos pueden estudiar cuestiones individuales o realizar un análisis completo de las actividades económicas de la empresa. Según los resultados de este análisis, los órganos de dirección pueden, hasta cierto punto, cambiar algunas de las condiciones de la empresa.

AHD no departamental llevadas a cabo por autoridades estadísticas, financieras, inspecciones fiscales, empresas de auditoría, bancos, inversores, institutos de investigación, etc. Los órganos estadísticos, por ejemplo, resumen y sistematizan los informes estadísticos y proporcionan los resultados a los ministerios y departamentos pertinentes para su uso práctico. Las inspecciones fiscales analizan la implementación de planes empresariales con fines de lucro, para la deducción de impuestos al presupuesto estatal y controlan el uso racional de los recursos materiales y financieros. Los bancos y otros inversores estudian la situación financiera de la empresa, su solvencia, solvencia, eficiencia en el uso de los préstamos, etc.

Las empresas también pueden utilizar los servicios de especialistas de empresas de auditoría y consultoría.

El uso de todas las formas de control y análisis a nivel agrícola, departamental, no departamental y público crea oportunidades para un estudio integral de las actividades económicas de la empresa y la búsqueda más completa de reservas para aumentar la eficiencia de la producción.

2.1 Planificación del trabajo analítico

Una condición importante de la que depende la eficacia y eficiencia de la ACD es la naturaleza sistemática de su implementación. Sólo cuando el estudio analítico de cada tema individual de la actividad económica tiene un cierto significado, propósito y lugar en el sistema de estudio y gestión de una empresa, el análisis puede adquirir un valor significativo para la práctica empresarial. Por tanto, en cada empresa se deben planificar todos los trabajos de análisis. En la práctica, se pueden elaborar los siguientes planes:

Plan integral para el trabajo analítico de la empresa.

Planes temáticos.

Plan Integral generalmente redactado por un año. Lo desarrolla un especialista a quien se le confía la gestión del trabajo analítico en su conjunto en la empresa. Este plan de contenidos representa un calendario de estudios analíticos individuales. Además de las metas y objetivos del análisis, enumera los temas que deben investigarse a lo largo del año, determina el tiempo para estudiar cada tema, los temas de análisis, proporciona un diagrama del flujo de trabajo analítico, el plazo y la dirección del recepción de cada documento, y su contenido.

Al desarrollar un plan, se debe tener en cuenta la frecuencia del estudio de cuestiones problemáticas importantes y la continuidad del análisis durante períodos de tiempo individuales.

El plan integral también debe prever fuentes de información que puedan utilizarse en el análisis y medios técnicos para llevar a cabo el análisis. Por ejemplo, al realizar una investigación en una PC, se debe determinar un programa según el cual se realizará el análisis. A partir de los resultados del análisis se desarrollan propuestas encaminadas a mejorar los resultados empresariales. Por lo tanto, un plan integral debe incluir también la organización del seguimiento de la implementación de estas actividades.

Además de un plan integral, la explotación también puede elaborar temático. Se trata de planes para realizar análisis sobre cuestiones complejas que requieren un estudio en profundidad. Discuten objetos, sujetos, etapas, tiempos de análisis, sus ejecutores, etc.

El seguimiento de la implementación de los planes de análisis lo lleva a cabo el subdirector de la empresa para cuestiones económicas o la persona a la que se le ha confiado la responsabilidad de gestionar el análisis en su conjunto.

2.2 Preparación y procesamiento analítico de datos fuente en el análisis de actividades económicas.

La etapa crítica en el AHD es la preparación de la información, que incluye verificar los datos, asegurar su comparabilidad y simplificar la información numérica. En primer lugar, se debe comprobar la buena calidad de la información recopilada para el análisis. El control se realiza por ambos lados. En primer lugar, el analista comprueba qué tan completos están los datos que contienen los planes e informes y si están formateados correctamente. Es imperativo comprobar la exactitud de los cálculos aritméticos y el cumplimiento de los indicadores contenidos en la documentación de planificación con los objetivos del plan aprobado. El analista también debe prestar atención a si los indicadores que figuran en las diferentes tablas, planes o informes son consistentes. d) Dicha verificación es de carácter técnico. En segundo lugar, se verifican los méritos de los hitos involucrados en el análisis de datos.

En el proceso se determina en qué medida tal o cual indicador corresponde a la realidad. La principal pregunta que resuelve el analista se puede formular de la siguiente manera: ¿puede suceder esto realmente? Los medios de esta verificación son tanto la comprensión lógica de los datos como la verificación del estado de la contabilidad, la coherencia mutua y la validez de los indicadores de diferentes fuentes. El análisis requerirá mucho menos trabajo si se garantiza la comparabilidad de los indicadores. Para ello, toda la información numérica, tras comprobar su calidad, se lleva a una forma comparable. En este caso se deberán tener en cuenta los siguientes requisitos:

Unidad de factores volumétricos, de costo, de calidad, estructurales.

La unidad de los intervalos o momentos de tiempo para los cuales se calcularon los indicadores calculados;

Comparabilidad de las condiciones iniciales de producción (técnicas, naturales, climáticas, etc.)

Unidad de métodos de cálculo y su composición.

La investigación analítica suele ser de naturaleza predictiva y no requiere tanta precisión como, por ejemplo, en la contabilidad. Por lo tanto, para facilitar la percepción de la información y reducir el volumen de cálculos analíticos (cuando no se realizan en una computadora), es posible descartar los decimales de los números y realizar cálculos en rublos o miles de rublos. Sin embargo, es necesario hacer una advertencia aquí. La elección del grado de simplificación depende del contenido del indicador, su valor, etc. Por ejemplo, para estimar la productividad del capital no es necesario tomar el costo exacto de los activos fijos y la producción bruta; basta con tener sus volúmenes en miles de rublos. Pero al descartar los decimales en el propio indicador de productividad del capital, la mayoría de las veces perderemos su valor por completo: pasará a cero. Con esta simplificación, es necesario conservar 2-3 decimales. Al simplificar los datos de origen, a menudo se determinan valores medios o relativos, lo que facilita la generalización.

Procesamiento de datos analíticos- Este es un análisis directo. Por tanto, es una etapa más crítica del trabajo del analista. La organización del procesamiento requiere un apoyo metodológico adecuado, un cierto nivel de formación de las personas involucradas en el análisis y su dotación de los medios técnicos para la realización de la ACD. La responsabilidad de todo esto suele recaer en el especialista que gestiona el trabajo analítico en la empresa. Está obligado a mejorar constantemente la metodología ACD basándose en el estudio de los logros de la ciencia y la experiencia avanzada en el campo del análisis e implementarla en todas las áreas de producción.

2.3 Documentación de los resultados del análisis.

Se debe documentar cualquier resultado de un estudio analítico de las actividades de la empresa en su conjunto o de sus divisiones.

Podría ser nota explicativa, certificado, conclusión .

Generalmente se redacta una nota explicativa al enviar los resultados a una organización superior. Si los resultados del análisis están destinados a uso en la explotación agrícola, se emiten en forma de certificado. La conclusión se redacta cuando el análisis lo realizan autoridades superiores.

Contenido de la nota explicativa debe ser suficientemente completo. Además de las conclusiones sobre los resultados de las actividades económicas y las propuestas para mejorarlas, la nota explicativa debe contener cuestiones generales: el nivel económico de la economía, las condiciones comerciales y los resultados de la implementación de planes para áreas de actividad individuales. La parte analítica de la nota explicativa debe ser razonable y de estilo específico. Puede contener cálculos analíticos propios, tablas donde se agrupen los datos necesarios para la ilustración, gráficos, diagramas, etc. A la hora de elaborarlo se debe prestar especial atención a las propuestas realizadas en base a los resultados del análisis. En primer lugar, deben estar ampliamente justificados y dirigidos a mejorar los resultados de las actividades económicas y desarrollar las reservas agrícolas identificadas.

En cuanto al certificado y conclusión, su contenido, a diferencia de la nota explicativa, puede ser más específico, enfocado a reflejar deficiencias o logros, reservas identificadas y métodos para su desarrollo. Aquí podrán omitirse las características generales de la empresa y las condiciones de su actividad.

Se debe prestar especial atención a forma sin texto de presentación de los resultados del análisis. Consiste en un paquete permanente de tablas analíticas estándar y no contiene texto explicativo. Las tablas analíticas permiten sistematizar, resumir el material en estudio y presentarlo en una forma adecuada a la percepción. Las formas de las mesas pueden ser muy diversas. Se construyen de acuerdo con los datos necesarios para el análisis. Los indicadores de las tablas analíticas deben colocarse de tal manera que se utilicen simultáneamente como material analítico e ilustrativo. Al mismo tiempo, no es necesario esforzarse por presentar todos los indicadores del desempeño agrícola en una tabla o apresurarse al otro extremo: ingresar muchas tablas. Tanto su universalidad como su inmensa cantidad complican su uso. Las tablas analíticas deben ser claras y fáciles de usar.

Este orden de presentación de los resultados del análisis ha encontrado recientemente un uso cada vez mayor. Está diseñado para trabajadores altamente calificados que sean capaces de comprender de forma independiente la información procesada y sistematizada y tomar las decisiones necesarias. El análisis sin texto aumenta su eficacia porque reduce la brecha entre realizar el análisis y utilizar sus resultados.

En la práctica, los resultados más significativos del análisis pueden introducirse en secciones especialmente previstas para este fin. Pasaporte económico de la empresa. La disponibilidad de estos datos durante varios años nos permite considerar los resultados de la actividad económica en dinámica y asegura su continuidad en períodos de tiempo individuales.

Es recomendable discutir los resultados del análisis y las medidas desarrolladas en base a ellos en reuniones del equipo de la empresa y sus divisiones. Se implementan en la práctica tras las correspondientes resoluciones de reuniones de equipo, pedidos de la dirección de producción o de órganos superiores de dirección.

2.4 Organización del procesamiento informático de información económica.

El procesamiento analítico de información económica requiere mucha mano de obra y una gran cantidad de cálculos diversos. Con la transición a las relaciones de mercado, la necesidad de información analítica aumenta significativamente. Esto se debe, en primer lugar, a la necesidad de desarrollar y fundamentar planes comerciales a largo plazo para una empresa y de evaluar de manera integral la efectividad de las decisiones de gestión a corto y largo plazo. En este sentido, la automatización de los cálculos analíticos se ha convertido en una necesidad objetiva.

Las herramientas informáticas con las que cuentan ahora las empresas y organizaciones permiten automatizar completamente el procesamiento de todos los datos económicos, incluido el análisis de la actividad económica. El papel de la automatización de los cálculos analíticos es el siguiente.

En primer lugar, aumenta la productividad de los economistas y analistas. Se liberan del trabajo técnico y se involucran más en actividades creativas, lo que les permite realizar investigaciones más profundas y plantear problemas económicos más complejos.

En segundo lugar, se estudian más profunda y exhaustivamente los fenómenos y procesos económicos, se estudian más a fondo los factores y se identifican reservas para aumentar la eficiencia de la producción.

En tercer lugar, se aumentan la eficiencia y la calidad del análisis, su nivel general y su eficacia.

La automatización de los cálculos analíticos y el análisis de la actividad económica en sí ha alcanzado un nivel superior con el uso de computadoras personales, que se caracterizan por su alta productividad, confiabilidad y facilidad de operación, la presencia de software desarrollado, modo de operación interactivo y bajo costo. , etc. Sobre su base, se crean estaciones de trabajo automatizadas de contables y economistas, financieros, analistas, etc. Las PC conectadas a una única red informática permiten avanzar hacia la automatización integral de ACD.

3.1 Características generales de las actividades económicas y financieras de PSC TAIF-NK

La Sociedad Anónima Abierta "TAIF-NK", en adelante denominada la "Compañía", fue creada sobre la base de una decisión del Consejo de Administración de TAIF PSC.

El principal objetivo de TAIF-NK PSC es obtener beneficios de la venta de productos petrolíferos y sus derivados, de la construcción y explotación de instalaciones industriales y de otro tipo de actividades no prohibidas por la legislación vigente.

PSC TAIF-NK realiza todo tipo de actividades económicas exteriores no prohibidas por la legislación vigente.

Los órganos de gobierno de TAIF-NK PSC son la junta general de accionistas; Junta Directiva; órgano ejecutivo único (director general u organización de gestión, gerente);

El capital autorizado de la empresa se constituye íntegramente mediante la aportación monetaria del único fundador, TAIF PSC. No existen aportaciones al capital autorizado de otros fundadores.

La sociedad anónima abierta TAIF-NK es una de las empresas que se desarrolla con mayor dinamismo en el sector de combustibles universales y materias primas, creada para satisfacer la demanda de los consumidores de productos petrolíferos y proporcionar materias primas para la producción petroquímica.

Consideremos los indicadores técnicos y económicos del PSC TAIF-NK para el período 2006-2008. en la tabla 1.

Tabla 1 - Indicadores técnicos y económicos de TAIF-NK PSC

| Índice | 2006 | 2007 | Desviación de 2007 a 2006 | 2008 | Desviación de 2008 a 2007 | ||

| Absoluto desviación | % | Absoluto desviación | % | ||||

| Producción de productos comerciales, millones de rublos. | 54877 | 65358 | 10481 | 119,1 | 89131 | 23773 | 136,4 |

| Ventas de productos, millones de rublos. | 55465 | 64621 | 9156 | 116,5 | 89149 | 24528 | 137,9 |

| incluido ventas de exportación, millones de rublos. | 29016 | 35 241 | 6225 | 121,5 | 43 793 | 8552 | 124,3 |

| Costos por 1 frotar. productos básicos, kop. | 88 | 83 | -5 | 94 | 80 | -3 | 96 |

| Beneficio neto, millones de rublos. | 1954 | 4582 | 2628 | 234,5 | 5272 | 690 | 115,1 |

| Capitán. inversiones, millones de rublos | 1739 | 8732 | 6993 | 502,1 | 2027 | -6705 | 23,2 |

| Activos netos, millones de rublos. | 1440 | 5436 | 3996 | 377,5 | 16557 | 11121 | 304, 6 |

| Salario mensual, en rublos. | 21532 | 23562 | 2030 | 109,4 | 28249 | 4687 | 119,9 |

| Número medio de empleados, personas. | 2428 | 2616 | 188 | 107,7 | 2718 | 102 | 103,9 |

Al analizar los indicadores del cuadro, vemos que en 2007 se produjeron productos comerciales por valor de 65,4 mil millones de rublos, es decir, 10,5 mil millones de rublos más que en 2006; en cuanto a 2008, también hay una tendencia positiva. En 2008, en comparación con 2007, los productos comerciales se produjeron 23,8 mil millones de rublos más. A precios comparables en 2007, el volumen de producción comercial en comparación con el nivel de 2006 fue del 119,1%, en 2008 en comparación con el nivel de 2007 fue del 136,4%. En 2008, se vendieron productos y servicios por valor de 89,1 mil millones de rublos, es decir, 24,5 mil millones de rublos. La proporción de las exportaciones de productos vendidos en 2007 fue del 54,5%, en 2008 del 49,1%. Durante el año 2007, el coste de las inversiones de capital de la Compañía aumentó en 6993 millones de rublos, en 2008 en comparación con 2007 disminuyó en 6,7 mil millones de rublos. Cabe señalar que el valor de los costos por 1 rublo de productos comerciales disminuyó en 2007 en comparación con 2006 en 5 kopeks, y en 2008 en comparación con 2007 en 3 kopeks, lo que es un momento positivo en las actividades de la empresa.

En 2008, la producción de productos comerciales aumentó un 136,4% y ascendió a 89.131 millones de rublos. El beneficio neto en 2008 aumentó en comparación con 2007 en un 115,1% o 690 millones de rublos.

Dinámica de los principales indicadores técnicos y económicos del PSC TAIF-NK para 2006-2008. se presenta claramente en la Figura 1.

Figura 1 - Dinámica de los principales indicadores técnicos y económicos de TAIF-NK PSC para 2006-2008, mil millones de rublos.

Una de las principales direcciones de análisis de la actividad económica de una empresa es el análisis horizontal y vertical de los estados financieros de la empresa.

Tabla 2 - Composición y estructura de los activos en el balance de PSC TAIF-NK

| Activo del balance | 2006 | 2007 | 2008 | |||

| mil rublos. | % | mil rublos. | % | mil rublos. | % | |

| Activos fijos | 11 047 393 | 48,4 | 18 255 249 | 49,6 | 19 482 402 | 56,4 |

| Activos circulantes | 11 788 610 | 51,6 | 18 551 416 | 50,4 | 15 052 116 | 43,6 |

| propiedad total | 22 836 003 | 100,0 | 36 806 665 | 100,0 | 34 534 518 | 100,0 |

Consideremos la composición y estructura del balance de activos del PSC TAIF-NK para el período 2006-2008. (Tabla 2). Los datos presentados nos permiten sacar las siguientes conclusiones:

Los datos del cuadro muestran que en 2007 el valor de la propiedad en comparación con 2006 aumentó en 13.970.662 mil rublos o un 61,2%, y en 2008 el valor de la propiedad de la empresa disminuyó en 2.272.147 mil rublos en comparación con 2007 (6,2%) y ascendió a 34.534.518 mil rublos.

Para ilustrar los cambios en los activos de la empresa, presentemos su dinámica en la Figura 2 para el período analizado.

Figura 2 - Dinámica de los cambios en los activos de PSC TAIF-NK para 2006-2008, miles de millones de rublos.

La cantidad de activos no corrientes en 2007 en comparación con 2006 aumentó en 7.207.856 mil rublos, y en 2008, en comparación con 2007, la cantidad de capital fijo colocado en forma de activos no corrientes aumentó en 1.227.153 mil rublos y ascendió a 19.482.402 mil. . rublos.

En 2007, hubo un aumento en la cantidad de activos corrientes en comparación con 2006 en 6.762.806 mil rublos, y en 2008, la cantidad de capital de trabajo en comparación con 2007 disminuyó en 3.499.300 mil rublos y ascendió a 15.052.116 mil rublos. La disminución en el monto de los activos circulantes está asociada con una disminución en los inventarios de 4,915,930 mil rublos a 2,818,155 mil rublos y una disminución en las cuentas por cobrar en 2,096,089 mil rublos.

Cabe señalar también que las inversiones financieras a corto plazo aumentaron en 2008 en comparación con 2007 en 1.370.754 mil rublos.

La principal fuente de formación de capital son los fondos propios y prestados. La composición y estructura de los pasivos del balance de PSC TAIF-NK se presenta en la Tabla 3.

Tabla 3 - Composición y estructura del lado del pasivo del balance de PSC TAIF-NK

Un análisis de los indicadores de la tabla muestra que en 2007 el valor de los pasivos en comparación con 2006 aumentó en 13.970.662 mil rublos o 61,2%, y en 2008 el valor de los pasivos de la empresa disminuyó en 2.272.147 en comparación con 2007 mil rublos (6,2%) y ascendió a 34.534.518 mil rublos.

La cantidad de capital y reservas en 2007 en comparación con 2006 aumentó en 3.996.145 mil rublos, y en 2008 en comparación con 2007, la cantidad de capital aumentó en 11.121.560 mil rublos (204,6%) y ascendió a 16.557.481 mil rublos.

En 2007, el monto de los pasivos a largo plazo aumentó en comparación con 2006 en 864.048 mil rublos, y en 2008, el monto de los pasivos a largo plazo en comparación con 2007 aumentó en 3.757.985 mil rublos (40,5%) y ascendió a 13.047 728 mil rublos. También cabe señalar que en 2008 hubo una disminución significativa en el monto de los pasivos a corto plazo en comparación con 2007 en un 77,6% o 17.151.692 mil rublos.

La Figura 3 muestra el cambio en el monto de los pasivos en el balance de la empresa en estudio, la dinámica no es estable.

Figura 3 - Dinámica de los cambios en el lado del pasivo del balance de PSC TAIF-NK para 2006-2008, miles de millones de rublos.

Analicemos la productividad del capital y la intensidad del capital de la empresa en estudio para el período 2006-2008. La productividad del capital es un indicador de la eficiencia del uso de los activos fijos, calculada como la producción anual dividida por el costo de los activos fijos con los que se produjeron estos productos. La intensidad de capital es un indicador que caracteriza la eficiencia de las actividades económicas de una empresa, calculado como la relación entre el costo de producción anual y el costo de los activos fijos.

En 2006 = 54.877/9.167 = 5,9

Para 2007 =65.358/17.198= 3,8

Para 2008 =89.131/15.167= 5,8

Fe 2006 =9.167/54.877= 0,16

Fe 2007 =17.198/65.358= 0,26

Fe 2008 =15.167/89.131= 0,17

En general, se puede observar que en 2007 la eficiencia del uso de los activos fijos disminuyó, pero ya en 2008 este indicador tiene una tendencia positiva, lo que sin duda indica una mejora en el uso de los activos fijos.

3.2 Análisis de la dinámica y estructura del beneficio.

Los resultados financieros de una empresa se pueden caracterizar por la cantidad de ganancias recibidas y el nivel de rentabilidad.

La relevancia de estudiar el análisis de los resultados financieros radica en que permite determinar las formas más racionales de utilizar los recursos y formar la estructura de los fondos y actividades de la empresa en su conjunto.

La ganancia es la parte de los ingresos netos que las entidades comerciales reciben directamente después de vender productos. Cuantitativamente, representa la diferencia entre los ingresos netos (después del pago del IVA, los impuestos especiales y otras deducciones de los ingresos a los fondos presupuestarios y extrapresupuestarios) y el costo total de los productos vendidos. Cuanto más venda una empresa productos rentables, más beneficios obtendrá y mejor será su situación financiera. Por lo tanto, los resultados del desempeño financiero deben estudiarse en estrecha relación con el uso y venta de productos. El volumen de ventas y el monto de las ganancias, el nivel de rentabilidad dependen de las actividades de producción, suministro, marketing y financieras de la empresa.

Analicemos la composición y dinámica de la formación de resultados financieros (Cuadro 4). El estado de pérdidas y ganancias le permite evaluar las actividades de la empresa durante un período determinado. A diferencia del balance, que da una idea del estado de los fondos y sus fuentes a una fecha determinada, el estado de pérdidas y ganancias caracteriza la dinámica del proceso económico.

Cuadro 4 - Composición y dinámica de formación de resultados financieros.

La ganancia por ventas de productos es la diferencia entre el monto de la ganancia bruta y los costos fijos del período del informe. En 2007, las ganancias por ventas aumentaron en comparación con el año anterior, el cambio total en las ganancias por ventas de bienes, productos, obras y servicios para el año fue:

En términos absolutos: 9168000 mil rublos. – 5598000 mil rublos. = -3570000 mil rublos.

En términos relativos: 9168000 / 5598000 * 100% = 163,8%

Aquellos. en 2007, los beneficios por la venta de bienes, productos, obras y servicios aumentaron en 3.570.000 mil rublos. (o 63,8%).

En 2008, las ganancias por ventas aumentaron en comparación con 2007, el cambio total en las ganancias por ventas de bienes, productos, obras y servicios para el año fue:

En términos absolutos: 10.695.000 mil rublos. – 9168000 mil rublos. = -1527000 mil rublos.

En términos relativos: 10695000 / 9168000 * 100% = 116,7%

Aquellos. En 2008, los beneficios por la venta de bienes, productos, obras y servicios aumentaron en 1.527.000 mil rublos. (o 16,7%).

Variación de los intereses por cobrar de 2007 respecto del año anterior:

En términos absolutos: 47.239 mil rublos. -24780 mil rublos. = 22459 mil rublos.

En términos relativos: 47239 / 24780 * 100% = 190,6%

Aquellos. en 2007, los intereses por cobrar aumentaron en 22.459 mil rublos (o un 90,6%).

En términos absolutos: 247.570 mil rublos. – 47239 mil rublos. = 200331 mil rublos.

En términos relativos: 247570 / 47239 * 100% = 524%

Aquellos. en 2008, los intereses por cobrar aumentaron en 200.331 mil rublos. (o 424%).

Variación de los intereses a pagar en 2007 respecto al año anterior:

En términos absolutos: 1.046.056 mil rublos. –1301596 mil. frotar. = – 255540 mil rublos.

En términos relativos: 1046056 / 1301596 mil * 100% = 80,4%

Aquellos. en 2007, los intereses por cobrar disminuyeron en 255.540 mil rublos. (o 19,6%).

Cambio en los intereses por cobrar de 2008 con respecto a 2007:

En términos absolutos: 779866 mil rublos. -1046056 mil rublos. = =-266190 mil rublos.

En términos relativos: 779866 / 1046056 * 100% = 74,5%

Aquellos. en 2008, los intereses por cobrar disminuyeron en 266.190 mil rublos. (o 25,5%).

Los ingresos operativos son los ingresos de una empresa debido a las operaciones financieras, de producción y comerciales realizadas durante un período determinado. Los datos de ingresos de explotación se publican en la cuenta de resultados anual.

Variación del resultado de explotación en 2007 respecto al año anterior:

En términos absolutos: 54951884 mil rublos. – 42096562 mil rublos. = 12855322 mil rublos.

En términos relativos: 54951884 mil rublos. / 42096562 mil rublos. * 100% = 130,5%

Aquellos. en 2007, los ingresos operativos aumentaron en 12.855.322 mil rublos. (o 30,5%).

Variación del resultado de explotación en 2008 respecto al año anterior:

En términos absolutos: 57090472 mil rublos. – 54951884 mil rublos. = 2138588 mil rublos.

En términos relativos: 57090472 mil rublos. / 54951884 mil rublos * 100% = 103,9%

Aquellos. en 2008, los ingresos operativos aumentaron en 2.138.588 mil rublos. (o 3,9%).

Los gastos operativos son costos y pagos asociados con la realización de operaciones financieras, de producción y comerciales durante un cierto período de tiempo.

Los gastos operativos incluyen costos de producción y ventas, gastos administrativos y financieros. Los gastos de explotación se publican en la cuenta de resultados anual.

Variación de los gastos de explotación en 2007 respecto al año anterior:

En términos absolutos: 54878283 mil rublos. – 42148660 mil rublos. = 12729623 mil rublos.

En términos relativos: 54878283 mil rublos. / 42148660 mil rublos. * 100% = 130,2%

Aquellos. En 2007, los gastos operativos aumentaron significativamente en 12.729.623 mil rublos. (o 30,2%).

Variación de los gastos de explotación en 2008 respecto a 2007:

En términos absolutos: 59909421 mil rublos. – 54878283 mil rublos. = 5031138 mil rublos.

En términos relativos: 59909421 mil rublos. / 54878283 mil rublos. * 100% = 109,2%

Aquellos. en 2008, los gastos de explotación aumentaron en 5.031.138 mil rublos (o un 9,2%).

Los ingresos y gastos de la empresa se presentan claramente en la Figura 4.

Figura 4 - Ingresos y gastos del PSC TAIF-NK para 2006 – 2008, miles de millones de rublos.

El beneficio neto es el beneficio que queda a disposición de la empresa después de pagar todos los impuestos, sanciones económicas y contribuciones a fundaciones benéficas. Los dividendos se pagan a los accionistas con cargo a las ganancias netas, se realizan reinversiones en la producción y la formación de fondos y reservas.

Variación del beneficio neto en 2007 respecto al año anterior:

En términos absolutos: 4582285 mil rublos. – 1953795 mil rublos. = 2628490 mil rublos.

En términos relativos: 4582285 mil rublos. / 1953795 mil rublos * 100% = 234,5%

Aquellos. en 2007, el beneficio neto aumentó significativamente en 2.628.490 mil rublos (o 134,5%).

Variación del beneficio neto en 2008 respecto a 2007:

En términos absolutos: 5271560 mil rublos. – 4582285 mil rublos. = 689275 mil rublos.

En términos relativos: 5271560 mil rublos. / 4582285 mil rublos * 100% = 115% Es decir en 2008, el beneficio neto aumentó en 689.275 mil rublos (o 15%). Beneficio neto de TAIF-NK PSC para 2006 - 2008 se presenta claramente en la Figura 5.

Figura 5 – Beneficio neto de PSC TAIF-NK para 2006 – 2008, miles de millones de rublos.

Por tanto, los resultados financieros de la empresa pueden caracterizarse como positivos. Sin embargo, la ganancia no puede considerarse como un indicador universal de la eficiencia de la producción. En condiciones de mercado, una empresa se esfuerza por maximizar los beneficios, lo que puede tener consecuencias negativas. Por tanto, para evaluar la intensidad y eficiencia de la producción se utilizan indicadores de rentabilidad y solvencia.

La situación financiera de PSC TAIF-NK depende en gran medida de su capacidad para generar los beneficios necesarios.

El objetivo del análisis de la rentabilidad de TAIF-NK PSC es evaluar la capacidad de la empresa para generar ingresos a partir del capital invertido en la empresa.

Los indicadores de rentabilidad caracterizan los resultados finales de un negocio de manera más completa que las ganancias, porque su valor muestra la relación entre el efecto y los recursos disponibles o utilizados.

Se utilizan para evaluar las actividades de una empresa y como herramienta para la política de inversión y la fijación de precios.

El atractivo de inversión de la organización y el monto de los pagos de dividendos dependen del nivel de rentabilidad de TAIF-NK PSC.

Al estudiar los resultados financieros finales de las actividades de PSC TAIF-NK, es importante analizar no solo la dinámica, estructura, factores y reservas del crecimiento de las ganancias, sino también la relación del efecto (beneficio) con los recursos disponibles o utilizados. así como con los ingresos que la empresa obtenga de sus actividades económicas ordinarias y demás. Este ratio se llama rentabilidad y puede representarse mediante tres grupos de indicadores:

Indicadores de rentabilidad que caracterizan la rentabilidad de las ventas o la rentabilidad de los productos vendidos;

Indicadores de rentabilidad que caracterizan la rentabilidad de la producción y los proyectos de inversión en curso;

Indicadores de rentabilidad que caracterizan el rendimiento del capital y sus componentes, como el capital social y el capital de deuda.

La rentabilidad es uno de los principales indicadores costo-calidad de la eficiencia de una empresa, que caracteriza el nivel de retorno de los costos y el grado de uso de fondos en el proceso de producción y venta de productos (obras, servicios).

Los indicadores de rentabilidad se expresan como ratios o porcentajes y reflejan la participación en las ganancias de cada unidad monetaria de costos. Por tanto, los resultados finales de los negocios se caracterizan más plenamente que las ganancias.

El monto de las ganancias y el nivel de rentabilidad de PSC TAIF-NK dependen de la producción, las ventas y las actividades comerciales de la empresa, es decir Estos indicadores caracterizan todos los aspectos de la gestión.

Los principales objetivos del análisis de los resultados financieros de las actividades de PSC TAIF-NK son:

Seguimiento de la implementación de planes de ventas y ganancias de productos, estudiando la dinámica de los indicadores;

Determinar la influencia de factores tanto objetivos como subjetivos en la formación de resultados financieros;

Identificación de reservas de crecimiento de ganancias;

Evaluar el desempeño de la empresa para aprovechar oportunidades para aumentar las ganancias y la rentabilidad;

Desarrollo de medidas para el uso de reservas identificadas.

El objetivo principal del análisis financiero es el desarrollo y adopción de decisiones de gestión informadas destinadas a aumentar la eficiencia de una entidad económica.

Los resultados financieros de TAIF-NK PSC se expresan en la capacidad de una empresa en particular para aumentar su potencial económico.

En general, el desempeño de cualquier empresa se puede evaluar mediante indicadores absolutos y relativos.

Los resultados financieros de una empresa están determinados principalmente por los indicadores de calidad de los productos producidos por la empresa, el nivel de demanda de estos productos, ya que, por regla general, la mayor parte de los resultados financieros son ganancias (pérdidas) de la venta de productos (obras, servicios).

El resultado financiero de las actividades de una empresa sirve como una especie de indicador de la importancia de esta empresa en la economía nacional.

En condiciones económicas de mercado, cualquier empresa está interesada en obtener un resultado positivo de sus actividades, ya que gracias al valor de este indicador, la empresa puede ampliar su capacidad, interesar financieramente al personal que trabaja en esta empresa, pagar dividendos a los accionistas, etc.

Los indicadores de desempeño financiero caracterizan la eficiencia de las actividades económicas de PSC TAIF-NK en todas las áreas principales de su trabajo: construcción, finanzas, inversión.

Forman la base para el desarrollo de la organización y son los más importantes en el sistema para evaluar los resultados del trabajo de la empresa, para evaluar la confiabilidad y su bienestar financiero.

Todo un conjunto de indicadores evalúa la rentabilidad o rentabilidad de una empresa por tipo de actividad y áreas de inversión durante un período de tiempo específico.

Cálculo de estos indicadores del PSC TAIF-NK para 2006-2008. presentado en la Tabla 5.

Tabla 5 - Cálculo de los indicadores de rentabilidad de PSC TAIF-NK para 2006-2008, %

| Índice | Fórmula para calcular el indicador basado en los datos del informe. | Valores calculados del indicador. | ||

| 2006 | 2007 | 2008 | ||

| 1. Retorno sobre activos (ratio de rentabilidad económica) | Página 190 f.2/ Página 300 f.1 |

9 | 13 | 15 |

| 2. Rentabilidad sobre el capital (índice de rentabilidad financiera) | Página 190 f.2/ (p.490-p.450) f.1 |

136 | 84 | 32 |

| 3. Rentabilidad de ventas (ratio de rentabilidad comercial) | Página 050 f.2/ Página 010 f.2 |

7 | 11 | 12 |

| 4. Rentabilidad de los costos actuales |

(p.020+p.030+p.040) f.2 |

8 | 12 | 13 |

| 5. Rentabilidad de los activos no corrientes | Página 190 f.2 |

18 | 25 | 23 |

Los principales indicadores de rentabilidad empresarial son:

Rendimiento de los activos;

Rentabilidad sobre recursos propios;

Rentabilidad de ventas;

Rentabilidad de los costos actuales;

Retorno del capital invertido (usado).

Presentemos estos indicadores en forma de diagrama (Figura 6).

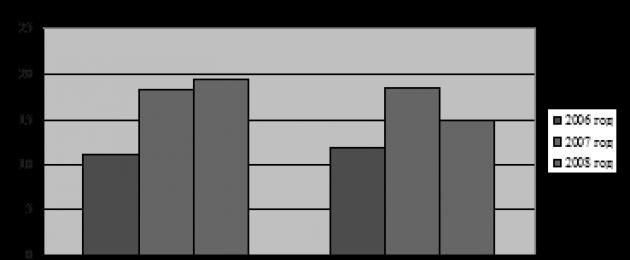

Figura 6 - Dinámica de los indicadores de rentabilidad de TAIF-NK PSC para 2006-2008, %

Al analizar los datos presentados en la Tabla 5 y la Figura 6, cabe señalar lo siguiente: según los datos del informe, la empresa PSC TAIF-NK utiliza sus activos existentes y su capital social con bastante eficacia, ya que los índices de rendimiento de los activos y capital en 2006 fueron respectivamente 9 y 136%.

Analicemos la rentabilidad de las actividades habituales de esta empresa. La rentabilidad de las ventas de productos en el período del informe fue del 12%, en el período anterior, del 11%. La rentabilidad de los costes operativos en 2008 fue del 13%, en el año anterior, 2007, del 12%. Estos no son malos indicadores: son promedio para la industria. La rentabilidad de los activos no corrientes aumenta en 2007 y disminuye en el período del informe. Un análisis más detallado son los ratios de solvencia, que determinan el grado y la calidad de la cobertura de las obligaciones de deuda de corto plazo con activos líquidos. En otras palabras, una empresa se considera líquida cuando puede cumplir con sus obligaciones a corto plazo vendiendo activos circulantes.

Varios indicadores de solvencia no solo caracterizan la estabilidad de la situación financiera de una organización bajo diferentes métodos de contabilización de la liquidez de los fondos, sino que también satisfacen los intereses de varios usuarios externos de información analítica. Por lo tanto, un banco comercial, al otorgar un préstamo a una empresa, presta mucha atención al valor del índice de liquidez rápida, ya que el monto de las cuentas por cobrar se puede utilizar como garantía al emitir un préstamo. Con base en los datos del balance de PSC TAIF-NK, los coeficientes que caracterizan la solvencia tienen los siguientes valores (Cuadro 6).

Tabla 6 - Indicadores de solvencia de PSC TAIF-NK para 2006-2008.

Los datos del Cuadro 6 muestran un aumento de los ratios de liquidez de TAIF-NK PSC de año en año. Durante 2007, el ratio de liquidez absoluta aumentó 0,13 puntos. Muestra que a finales de 2007, TAIF-NK PSC podría liquidar el 17% de sus obligaciones a corto plazo mediante el uso de efectivo y valores. Si comparamos el valor del indicador con el nivel recomendado (0,2-0,3), se puede observar que la empresa tiene suficiente efectivo para cubrir las obligaciones actuales. Esta circunstancia puede inspirar confianza en esta empresa por parte de los proveedores de recursos materiales y técnicos. El ratio rápido muestra que a finales de 2006, las obligaciones de deuda a corto plazo estaban cubiertas por el 54% del efectivo, los valores y los fondos de liquidación. A finales de 2008, el coeficiente aumentó en 1,78 puntos. Esto muestra que los pasivos corrientes se pueden pagar con los activos más líquidos y con los activos de venta rápida en un 232%. Ratio de liquidez total para 2006-2008. aumentó en comparación con 2006 en 2,14 puntos, hasta 3,05 puntos a finales de año. La empresa cubre obligaciones de deuda a corto plazo con activos líquidos. Esta circunstancia indica un bajo riesgo financiero asociado al hecho de que la empresa no puede pagar sus facturas. Así, la empresa PJSC TAIF-NK puede caracterizarse como rentable y solvente. Durante el período de 2006 a 2008, PSC TAIF-NK tendió a aumentar el nivel de rentabilidad y solvencia.

El análisis de las actividades financieras y económicas de una empresa implica un estudio integral del nivel técnico de producción, la calidad y competitividad de los productos, la provisión de recursos materiales, laborales y financieros a la producción y la eficiencia de su uso. Se basa en un enfoque sistemático, una consideración integral de varios factores, una selección de alta calidad de información confiable y es una función de gestión importante.

Con base en los resultados del estudio, se pueden sacar las siguientes conclusiones:

Los resultados financieros, que son uno de los indicadores centrales del desempeño de las empresas, se utilizan hoy en día como una guía que refleja la dirección del desarrollo de la empresa. Están incluidos en el programa de desarrollo empresarial y muestran el significado final de la implementación de un conjunto de tareas estratégicas y tácticas.