Viidi läbi uuring matemaatiliste ja statistiliste ökonomeetriliste vahendite võimekuse kohta, tänu millele hinnati ja analüüsiti ettevõtte töötaja üldist töösooritust. Töötaja tulemuslikkuse näitajaks valiti töötaja loodud ettevõtte kasuminäitaja. Määratakse kindlaks töö efektiivsuse dünaamika põhinäitajad, esitatakse arvutustulemuste graafiline illustratsioon. Selgitati välja ettevõtte töötaja tulemuslikkust mõjutavad võtmetegurid, selleks kasutati paariskorrelatsioonide maatriksi abil korrelatsiooni- ja regressioonanalüüsi võimalusi. Viidi läbi töötajate tulemusnäitaja hooajalise komponendi analüüs. Viidi läbi elastsuskoefitsientide arvutamine ja analüüs, mis iseloomustavad teguriomaduste mõju efektiivsele töö efektiivsuse näitajale. Viidi läbi võtmetegurite trendianalüüs. Koostati paaris- ja mitmekordsed regressioonivõrrandid. Konstrueeritud regressioonivõrrandite kvaliteeti hinnati Fisheri kriteeriumide, Studenti t-statistika ja determinatsioonikordaja abil. Viidi läbi ettevõtte töötaja tulemuslikkuse punkt- ja intervallprognooside arvutamine pikaajaliste perioodide kohta. Tehti ettepanekuid ettevõtte töötajate töö efektiivsuse tõstmiseks.

töötajate tulemuslikkuse tõhusus

korrelatsiooni- ja regressioonianalüüs

regressioonikvaliteedi hindamine

1. Alekseeva E.V., Gusarova O.M. Organisatsiooni finantsnäitajate ökonomeetriline uuring // Rahvusvaheline üliõpilaste teadusbülletään. – 2016. – nr 4–4. – lk 497–500.

2. Golicheva N.D., Gusarova O.M. Finants- ja majandusprotsesside modelleerimise teooria ja praktika majandusliku ebakindluse tingimustes. – Smolensk: Magenta, 2016. – 227 lk.

3. Gusarova O.M. Regionaalmajanduse prioriteetsete suundade trendianalüüs // Fundamentaaluuringud. – 2016. – nr 8–1. – Lk.123–128.

4. Gusarova O.M. Analüütiline aparaat korrelatsiooni-regressiooni sõltuvuste modelleerimiseks // International Journal of Applied and Fundamental Research. – 2016. – nr 8–2. – Lk.219–223.

5. Gusarova O.M., Kuzmenkova V.D. Regionaalmajanduse arengusuundade modelleerimine ja analüüs // Fundamentaaluuringud. – 2016. – nr 3–2. – Lk.354–359.

6. Gusarova O.M. Venemaa sotsiaal-majandusliku arengu näitajate statistilise seose ökonomeetriline analüüs // Fundamentaaluuringud. – 2016. – nr 2–2. – Lk.357–361.

7. Gusarova O.M. Korporatiivsete süsteemide tegevuse prognoosimise meetodid ja mudelid // Hariduse ja teaduse teoreetilised ja rakenduslikud küsimused: teadustööde kogumik rahvusvahelise teadus- ja praktilise konverentsi materjalide põhjal, 2014. – lk 48–49.

8. Iljin S.V., Gusarova O.M. Ökonomeetriline modelleerimine piirkondlike näitajate seoste hindamisel // International Student Scientific Bulletin. – 2015. – nr 4–1. – Lk.134–136.

9. Gusarova O.M. Äriprotsesside peamiste tulemusnäitajate jälgimine // Majanduse ja juhtimise aktuaalsed küsimused kaasaegse Venemaa moderniseerimisel. – Smolensk: Smolgortüpograafia, 2015. – lk 84–89.

10. Gusarova O.M. Äritulemuste modelleerimine organisatsiooni juhtimises // Teaduse ja hariduse arengu väljavaated: teadustööde kogumik rahvusvahelise teadus- ja praktilise konverentsi materjalide põhjal, 2014. – lk 42–43.

11. Žuravleva M.A., Gusarova O.M. Aktsiaseltside tegevuse analüüs ja täiustamine (OJSC Smolenskoblgaz näitel) // Kaasaegsed kõrgtehnoloogilised tehnoloogiad. – 2014. – nr 7–3. – Lk 10–12.

12. Gusarov A.I., Gusarova O.M. Piirkondlike pankade finantsriskide juhtimine (OJSC Askoldi näitel) // Kaasaegsed teadusmahukad tehnoloogiad. – 2014. – nr 7–3. – Lk 8–10.

13. Gusarova O.M. Finants- ja majandusnäitajate prognoosimise lühiajaliste mudelite kvaliteedi uurimine. – M., 1999. – 100 lk.

14. Orlova I.V., Polovnikov V.A., Filonova E.S., Gusarova O.M. jt ökonomeetria. Õppe- ja metoodiline käsiraamat. – M.: 2010. – 123 lk.

Ettevõtte kui terviku ja iga divisjoni efektiivsuse tõstmiseks eraldi ning strateegilise arengusuuna määramiseks analüütilise aruande koostamiseks viidi läbi ettevõtte töötaja tulemuslikkuse uuring. Uuringu käigus hinnati korrelatsiooni- ja regressioonanalüüsi võimalusi kasutades matemaatilisi ja statistilisi meetodeid ettevõtte Avtokholod LLC töötaja töösooritust. Uuritavad näitajad on: üksiktöötaja loodud ettevõtte keskmine kasum (Y), puhaskasum (X1), teenuste müügimaht juriidilistele isikutele (X2), teenuste müügimaht eraisikutele (X3) , teenustevaliku laiendamisest tulenev lisakasum (X4).

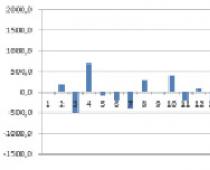

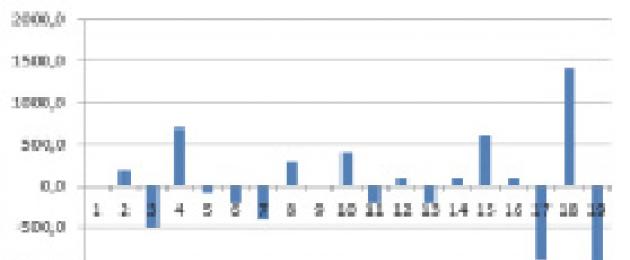

Uuritud näitajate dünaamika tuvastati järgmiste valemite abil (tabel 1). Arvutustulemuste illustratsioon on toodud joonisel fig. 1-2.

Tabel 1

Märkide dünaamika näitajad

|

Absoluutne tõus |

Kasvumäär |

Kasvumäär |

|

|

Põhiline |

Arvutustulemuste graafilise tõlgenduse tulemuste põhjal võib väita, et ettevõtte toodete müügis on hooajaline tegur. Samuti on näha ettevõtte kasumi kasvu töötaja poolt pakutavate teenuste valiku laienemise tõttu.

Riis. 1. Absoluutne ahelkasv tegevuse efektiivsuses

Riis. 2. Töötaja tulemuslikkuse efektiivsuse absoluutne põhitõus

Tegurkarakteristikute valik regressioonimudelite koostamiseks viidi läbi matemaatiliste ja statistiliste vahenditega, kasutades korrelatsiooni- ja regressioonanalüüsi võimalusi, kasutades paarikorrelatsioonikordajate maatriksit (joonis 3).

Riis. 3. Paaritud korrelatsioonimaatriks

Paariskorrelatsioonide maatriksi analüüs võimaldas tuvastada juhtiva teguri X2 (juriidiliste isikute teenuste müügimaht). Multikollineaarsuse välistamiseks jätame teguri X3 (eraisikutele suunatud teenuste müügimaht) arvesse. Tegur X4 (teenuste valiku laiendamisest tulenev lisakasum) on samuti soovitatav kaalumisest välja jätta, kuna korrelatsioon tulemuseks oleva atribuudiga Y on madal. Mitme regressiooni konstrueerimise tulemused on esitatud joonisel fig. 4.

Riis. 4. Regressioonanalüüsi tulemused

Tehtud arvutuste põhjal on mitmekordne regressioonivõrrand järgmine:

Y=0,871179777.Х1+ +0,919808093.Х2+152,4197205.

Hindame saadud mitmekordse regressioonivõrrandi kvaliteeti: R = 0,964-ga võrdne determinatsioonikordaja väärtus on üsna lähedane 1-le, mistõttu võib saadud regressioonivõrrandi kvaliteeti pidada kõrgeks; Fisheri kriteeriumi väärtus F = 229,8248 ületab tabeli väärtust 3,591, mistõttu võib regressioonivõrrandit pidada statistiliselt oluliseks ja seda kasutada ettevõtte töötaja töötulemuste hindamiseks. Faktortunnuste statistilise olulisuse hindamiseks kasutatakse Studenti t-testi. Funktsiooni =STUDENT.REV.2Х(0,05;17) abil määratakse tabeli väärtus t table = 2,109815578. Võrreldes t-statistika arvutatud väärtusi, võetud mooduli, selle kriteeriumi tabeliväärtusega, saame teha järelduse tegurite X1 ja X2 statistilise olulisuse kohta.

Hindame tegurite mõju astet efektiivsele atribuudile elastsuskoefitsientide, b - ja D - koefitsientide abil (joonis 5).

Riis. 5. Karakteristikutevaheliste täiendavate korrelatsioonikordajate arvutamine

Osaelastsuse koefitsient näitab efektiivse näitaja keskmise väärtuse muutust, kui teguri atribuudi keskmine väärtus muutub 1%, s.t puhaskasumi (X1) 1% kasvu korral suureneb ettevõtte kasum 0,287 võrra. % (E1 = 0,287), juriidilistele isikutele suunatud teenuste müügimahu suurenemisel 1% (X2) kasvab kasumi maht 0,535% (E2 = 0,535).

β-koefitsient näitab saadud karakteristiku standardhälbe muutuse suurust, kui faktorikarakteristiku standardhälve muutub 1 ühiku võrra, s.o. puhaskasumi standardhälbe (X1) suurenemisega 1 ühiku võrra suureneb kasumimahu standardhälve 0,304 (=0,304); juriidilistele isikutele suunatud teenuste müügimahu standardhälbe suurenemisega 1 ühiku võrra suureneb organisatsiooni kasumi standardhälve 0,727 ühiku võrra (=0,727).

Δ - koefitsient näitab, milline on ühe teguri tunnuse spetsiifiline mõju tekkivale karakteristikule kõigi teiste tegurite mõju fikseerimisel teatud tasemel, s.t. juriidilistele isikutele suunatud teenuste müügimahu (X2) mõju erikaal kasumi mahule (tulemusnäitaja) on 72,6% (Δ2 = 0,726369) ja puhaskasumi (X1) erimõju kasumile on 27,3% (A1 = 0,273631).

Kasutades mitmekordset statistiliselt oluliste teguritega regressioonivõrrandit, arvutame trendianalüüsi võimalusi kasutades välja kasumiprognoosi, mis iseloomustab ettevõtte tegevust (vt tabel 2).

tabel 2

Faktortunnuste trendianalüüsi tulemused

Saadud andmete põhjal arvutame punktiprognoosi Y.

X1 = 1,3737 t - 20,029 t + 294,38, X2 = 2,099 t - 16,372 t + 368,2.

Teguri omaduste prognoosi määramiseks saame:

Х1progn =1.3737.21.21-20.029.21+294.38=479.5727 (tuhat rubla);

X2 prognoos = 2099.21.21- -16.372.21+368.2=950.047 (tuhat rubla).

Töötaja töötulemuste prognoosi määramiseks:

Yprogn = 0,871179777.Х1progn + +0,919808093.Х2progn+152,4197205 = =1444,07468 (tuhat rubla)

Töötaja efektiivse töö tulemuslikkuse intervallprognoosi (Y) määramiseks arvutame usaldusvahemiku laiuse valemi abil:

![]()

Asendame arvutuste vahetulemused ja saame:

U(k)=80.509.2.1098*ROOT(1+0.05+((1444-855)*(1444-855))/3089500)= =183.1231 (tuhat rubla).

Seega jääb ettevõtte kasumi prognoositav väärtus Ypregn = 1444,07468 vahemikku

Ülempiir on 1444,07468 + 183,1231= 1627,2 ja

Alumine piir on võrdne 1444,07468 - 183,1231 = 1261 (tuhat rubla).

Uuringu tulemuste põhjal saab teha järgmised järeldused:

Hinnati Avtokholod LLC üksiktöötaja töötulemusi, kelle põhitegevuseks on tarbesõidukite lisavarustuse müük ja paigaldus;

On koostatud mitmekordne regressioonivõrrand, mis iseloomustab töötaja töötulemuste sõltuvust paljudest teguritest;

Ettevõtte kasumi prognoositav väärtus, mis arvutatakse mitmekordse regressiooni võrrandi abil, jääb vahemikku 1261 tuhat rubla. kuni 1627 tuhat rubla;

See regressioonivõrrand osutus Fisheri kriteeriumi järgi statistiliselt oluliseks ja üsna kõrge kvaliteediga, mistõttu võib arvutustulemusi pidada usaldusväärseteks ja usaldusväärseteks.

Nii ettevõtte kui ka töötajate efektiivsuse tõstmiseks on vaja rakendada tasakaalustatud ja tasakaalustatud poliitikat ettevõtte kaupade ja teenuste edendamiseks regionaalsel turul, laiendada turundusuuringuid teenuste edendamiseks, võtta kasutusele uuenduslikud ärimeetodid, kasutades kaasaegseid infotehnoloogiaid ning modelleerimismeetodid ja ärianalüütika ettevõtte tegevus.

Bibliograafiline link

Tsarkov A.O., Gusarova O.M. ÖKONOMEETRIA MATEMAATILISTE JA STATISTILISTE VAHENDITE KASUTAMINE TÖÖTAJATE EFEKTIIVSUSE HINDAMISES // International Student Scientific Bulletin. – 2018. – nr 4-6.;URL: http://eduherald.ru/ru/article/view?id=19011 (juurdepääsu kuupäev: 25. november 2019). Toome teie tähelepanu kirjastuse "Loodusteaduste Akadeemia" poolt välja antud ajakirjad

Ökonomeetria kontseptsioon

Definitsioon 1

Ökonomeetria on majanduse mõõtmise teadus.

Tänapäeva mõistes on ökonomeetria teadusdistsipliin, mis ühendab teoreetiliste tulemuste süsteemi (tehnikad, meetodid ja mudelid) järgmistes valdkondades:

- majandusteooria;

- majandusstatistika;

- matemaatilised ja statistilised vahendid jne.

Märkus 1

Seega võimaldab ökonomeetria, tuginedes majandusteooria sätetele ja majandusstatistika põhisätetele, vajalike matemaatiliste ja statistiliste vahendite kasutamisel anda kvalitatiivsetele (üldistele) mustritele teatud (kvantitatiivse) väljenduse.

Praktikas kasutatakse ökonomeetrilisi meetodeid järgmistel eesmärkidel:

- Tuletage majandusseadused

- koostada majandusmudeleid, mis põhinevad teadmistel majandusteooriast ja empiirilistest andmetest,

- Hinnake vaadeldavate mudelite tundmatuid koguseid (parameetreid),

- planeerida ja hinnata prognooside täpsust,

- Töötada välja soovitused majanduspoliitika valdkonnas.

Ökonomeetria põhimeetodid

On mitmeid peamisi ökonomeetrilisi meetodeid:

- Teabe kokkuvõte ja rühmitamine;

- Analüüs, mis võib olla variatsiooniline ja hajutav;

- Regressioon- ja korrelatsioonanalüüsi rakendamine;

- Sõltuvusvõrrandid;

- Statistika indeksid.

Statistiline rühmitamine ja kokkuvõte

Statistiline kokkuvõte on vaatlusmaterjalide teaduslikult organiseeritud töötlemine, mis koosneb järgmistest elementidest:

- süstematiseerimine,

- andmete rühmitamine,

- tabelite koostamine,

- tulemuste arvutamine,

- tuletatud näitajate arvutamine (keskmised ja suhtelised väärtused).

Statistiline rühmitamine hõlmab homogeensete rühmade moodustamise protsessi järgmiste meetodite abil:

- statistiliste populatsioonide jagamine osadeks,

- uuritavate üksuste ühendamine erapopulatsioonideks vastavalt asjakohastele tunnustele.

Dispersioon ja variatsioon

Tunnuse dispersioon on variantide keskmisest väärtusest kõrvalekallete keskmine ruut. Ökonomeetrias kasutatakse mitut tüüpi dispersioone:

- Üldine dispersioon, mis iseloomustab statistilise üldkogumi tunnuste varieerumist kõigi tegurite mõjul;

- Gruppidevaheline dispersioon, mis näitab grupi keskmiste väärtuste kõrvalekallete suurust üldisest keskmisest väärtusest, iseloomustades samal ajal selle rühmitamise aluseks oleva teguri mõju;

- Grupisisene dispersioon (jääk), mis iseloomustab tunnuse varieerumist iga rühma keskel.

Märkus 2

Üks ökonomeetria meetodeid on standardhälbe kasutamine, mis on agregaadi tunnuse variatsiooni suuruse üldtunnus.

Standardhälve võrdub dispersiooni ruutjuurega. Sel juhul kasutatakse sama tunnuse muutuste võrdlemiseks mitmes populatsioonis suhtelist variatsiooninäitajat, mida nimetatakse variatsioonikoefitsiendiks.

Muud ökonomeetrilised meetodid

Vaatame veel mõnda ökonomeetrilist meetodit:

- Vähimruutude meetod määrab ühemõõtmeliste regressioonimudelite täpsed teoreetilised väärtused, sealhulgas selle graafilise kuvamise;

- Statistilised indeksid, mida kasutatakse kvantiteedi muutuste mõõdikuna, sõltumata kvalitatiivsete tunnuste (hind, maksumus, tööviljakus jne) muutustest. Samuti kasutatakse neid indekseid kvalitatiivse tunnuse iseloomustamise protsessis, sõltumata kvantiteedi muutustest (kaubamaht füüsilises mõttes, töötajate arv jne).

Saada oma head tööd teadmistebaasi on lihtne. Kasutage allolevat vormi

Üliõpilased, magistrandid, noored teadlased, kes kasutavad teadmistebaasi oma õpingutes ja töös, on teile väga tänulikud.

Postitatud aadressil http://www.allbest.ru/

Sissejuhatus

1. Ökonomeetria struktuur

2. Ökonomeetrilised meetodid

3. Ökonomeetriliste meetodite rakendused

4. Ökonomeetrilised meetodid praktilises ja õppetegevuses

Järeldus

Kirjandus

Sissejuhatus

Tänapäeval nõuab tegevus ükskõik millises majandusvaldkonnas (juhtimine, rahandus ja krediit, turundus, raamatupidamine, audit) spetsialistilt kaasaegsete töömeetodite kasutamist, maailma majandusmõtte saavutuste tundmist ja teaduskeele mõistmist. Enamik uutest meetoditest põhinevad ökonomeetrilistel mudelitel, kontseptsioonidel ja tehnikatel.

Majanduskeel on üha enam muutumas matemaatika keeleks ja majandust nimetatakse üha enam üheks matemaatiliseks teaduseks.

Kaasaegne majandusharidus toetub kolmele sambale:

Makroökonoomika;

Mikroökonoomika;

Ökonomeetria.

Mõiste “ökonomeetria” võttis 1926. aastal kasutusele Norra teadlane R. Frisch.

Ökonomeetria on majandusteaduse haru, mis tegeleb statistiliste meetodite väljatöötamise ja rakendamisega majanduslike muutujate vaheliste seoste mõõtmiseks.

Ökonomeetria on teadus, mis annab kvantitatiivse väljenduse majandusnähtuste ja protsesside vahelistest suhetest, mis põhineb:

majandusteooria;

majandusstatistika;

matemaatilised ja statistilised vahendid.

Majandusteooria peamised tulemused on olemuselt kvalitatiivsed ja ökonomeetria toob neile empiirilise sisu. See pakub majanduslike mõõtmiste meetodeid, mikro-makromajanduslike mudelite parameetrite hindamise meetodeid. Oluline on, et ökonomeetrilised meetodid võimaldaksid üheaegselt hinnata majanduslike suuruste mõõtmisvigu ja modelleerida parameetreid. Ilma ökonomeetriliste meetoditeta on võimatu usaldusväärset prognoosi koostada.

Majandussüsteemide analüüsimiseks ja prognoosimiseks kasutatakse kolme peamist meetodite klassi. Need esitatakse plokkskeemina.1.

1. Ökonomeetriline struktuur

Ökonomeetrias kui majandusteaduse (sealhulgas juhtimise) ja statistilise analüüsi ristumiskohas olevas distsipliinis on loomulik eristada kolme tüüpi teaduslikke ja rakenduslikke tegevusi (vastavalt konkreetsetesse probleemidesse sukeldumisega seotud meetodite spetsiifilisuse astmele):

a) ökonomeetriliste meetodite (rakendusstatistika meetodid) väljatöötamine ja uurimine majandusandmete eripära arvestades;

b) ökonomeetriliste mudelite väljatöötamine ja uurimine vastavalt majandusteaduse ja -praktika spetsiifilistele vajadustele;

c) ökonomeetriliste meetodite ja mudelite rakendamine konkreetsete majandusandmete statistiliseks analüüsiks.

Vaatleme lühidalt kolme äsja tuvastatud teadus- ja rakendustegevuse tüüpi. Liikudes punktist a) punktile c) konkreetse ökonomeetrilise meetodi rakendusala aheneb, kuid samal ajal suureneb selle tähtsus konkreetse majandusolukorra analüüsimisel. Kui a) tüüpi töö vastab teaduslikele tulemustele, mille olulisust hinnatakse üldiste ökonomeetriliste kriteeriumide järgi, siis c) tüüpi töö puhul on peamine ülesanne konkreetse majandusvaldkonna probleemide edukas lahendamine. Tüüpi b) tööd on vahepealsel kohal, kuna ühelt poolt võib ökonomeetriliste mudelite teoreetiline uurimine olla väga keeruline ja matematiseeritud; teisest küljest pakuvad tulemused huvi mitte kogu majandusteadusele, vaid ainult majandusteadusele. teatud suund selles.

Rakendusstatistika on matemaatilisest statistikast erinev teadmiste valdkond. See on õpetamisel selgelt näha. Matemaatilise statistika kursus koosneb põhiliselt teoreemide tõestamisest, nagu ka vastavad õpikud. Rakendusstatistika ja ökonomeetria kursustel on põhiline andmeanalüüsi ja arvutusalgoritmide metoodika ning nende algoritmide põhjenduseks tuuakse teoreemid, kusjuures tõestused jäetakse enamasti ära (neid võib leida teaduskirjandusest). Statistika kui teaduse sisemine struktuur selgitati välja ja põhjendati üleliidulise statistikaühingu loomisel 1990. aastal. Rakendusstatistika on metodoloogiline distsipliin, mis on statistika keskpunkt. Teatud teadmiste valdkondades ja rahvamajanduse sektorites rakendades saame teaduslikke ja praktilisi distsipliine nagu "statistika tööstuses", "statistika meditsiinis" jne. Sellest vaatenurgast on ökonomeetria "majanduse statistilised meetodid". . Matemaatiline statistika mängib rakendusstatistika matemaatilise aluse rolli. Praeguseks on selgelt määratletud piiritlemine nende kahe teadussuuna vahel ilmne. Matemaatiline statistika pärineb 1930.–50. matemaatiliste ülesannete sõnastused, mille päritolu seostatakse statistiliste andmete analüüsiga. Praegu on matemaatilise statistika uurimine pühendatud nende probleemide üldistamisele ja edasisele matemaatilisele uurimisele. Uute matemaatiliste tulemuste (teoreemide) voog ei nõrgene, kuid uusi praktilisi soovitusi statistiliste andmete töötlemiseks ei ilmu. Võime öelda, et matemaatiline statistika kui teadusvaldkond on iseenda sees isoleeritud. Alates 1960. aastatest kasutatud mõiste "rakendusstatistika" tekkis reaktsioonina ülalkirjeldatud suundumusele. Rakendusstatistika on suunatud reaalmaailma probleemide lahendamisele. Seetõttu tekivad selles uued matemaatiliste ülesannete sõnastused statistiliste andmete analüüsimiseks, töötatakse välja ja põhjendatakse uusi meetodeid. Põhjendamine toimub sageli matemaatilisi meetodeid kasutades, s.t. teoreemide tõestamisega. Suurt rolli mängib metoodiline komponent – kuidas ülesandeid täpselt püstitada, milliseid eeldusi edasiseks matemaatiliseks uurimiseks aktsepteerida. Kaasaegse infotehnoloogia, eriti arvutikatsetuste roll on suur.

Praegu toimub statistiline andmetöötlus reeglina vastavate tarkvaratoodete abil. Lõhe matemaatilise ja rakendusstatistika vahel ilmneb selles, et enamikku statistikatarkvarapakettides sisalduvaid meetodeid (näiteks auväärsed Statgraphics ja SPSS või uuem Statistica) matemaatikastatistika õpikutes isegi ei mainita. Seetõttu osutub matemaatilise statistika spetsialist reaalsete andmete töötlemisel sageli abituks ja tarkvarapakette kasutavad (veel hullem, arendavad) inimesed, kellel puudub vajalik teoreetiline ettevalmistus. Loomulikult teevad nad erinevaid vigu.

Olukord kaasaegsete statistiliste (ökonomeetriliste) meetodite kasutuselevõtuga ettevõtetes ja organisatsioonides erinevates rahvamajanduse sektorites on vastuoluline. Kahjuks said kodumaise tööstuse kokkuvarisemisega 1990. aastatel enim kannatada just need struktuurid, mis vajasid enim ökonomeetrilisi meetodeid - kvaliteet, töökindlusteenused, tehase kesklaborid jne.Arengutõuke andis aga turundus ja müügiteenused, sertifitseerimine, prognoosimine, innovatsioon ja investeeringud, mis saavad kasu ka erinevatest ökonomeetrilistest meetoditest, eelkõige eksperthinnangute meetoditest. statistika ökonomeetria matemaatiline

2 . Ökonomeetrilised meetodid

Regressioonlõplik (lineaarne) analüüs- statistiline meetod ühe või mitme sõltumatu muutuja X1, X2,...,Xp mõju uurimiseks sõltuvale muutujale Y. Sõltumatuid muutujaid nimetatakse muidu regressoriteks või ennustajateks ja sõltuvaid muutujaid kriteeriumiteks. Sõltuvate ja sõltumatute muutujate terminoloogia peegeldab ainult muutujate matemaatilist sõltuvust, mitte põhjus-tagajärg seoseid.

Regressioonanalüüsi eesmärgid:

1. Kriteeriumi (sõltuva) muutuja variatsiooni määramisastme määramine ennustajate (sõltumatute muutujate) abil.

2. Sõltuva muutuja väärtuse ennustamine sõltumatu(te) muutuja(te) abil.

3. Üksikute sõltumatute muutujate panuse määramine sõltuva muutuja muutumisse.

Regressioonanalüüsi abil ei saa kindlaks teha, kas muutujate vahel on seos, kuna sellise seose olemasolu on analüüsi rakendamise eeltingimus.

Aegridade analüüs- matemaatiliste ja statistiliste analüüsimeetodite kogum, mis on loodud aegridade struktuuri tuvastamiseks ja nende prognoosimiseks. Aegrea struktuuri tuvastamine on vajalik analüüsitava aegrea allikaks oleva nähtuse matemaatilise mudeli koostamiseks. Otsuste tegemisel kasutatakse aegrea tulevikuväärtuste prognoosi. Prognoosimine on huvitav ka seetõttu, et see ratsionaliseerib aegridade analüüsi olemasolu majandusteooriast eraldiseisvana.

Reeglina põhineb prognoosimine etteantud parameetrilisel mudelil. Sel juhul kasutatakse standardseid parameetrilisi hindamismeetodeid (LSM (least squares method), MML (maximum likelihood method), momentide meetod). Teisest küljest on hägusalt määratletud mudelite mitteparameetrilised hindamismeetodid piisavalt välja töötatud.

Paneelanalüüs. Paneelandmed on ruumilised mikromajanduslikud proovid, mida jälgitakse aja jooksul, st need koosnevad samade majandusüksuste vaatlustest järjestikuste ajaperioodide jooksul. Paneelandmetel on kolm mõõdet: atribuudid - objektid - aeg. Nende kasutamine annab regressioonisõltuvuste parameetrite hindamisel mitmeid olulisi eeliseid, kuna need võimaldavad nii aegridade analüüsi kui ka ruumiproovide analüüsi. Selliseid andmeid kasutades uurivad nad vaesust, tööpuudust, kuritegevust ning hindavad ka sotsiaalpoliitika valdkonna valitsusprogrammide tõhusust.

3. Ökonomeetriliste meetodite rakendused

Ökonomeetria pole reaalsetest probleemidest nii kaugel kui matemaatiline statistika, mille valdkonna spetsialistid piirduvad sageli teoreemide tõestamisega, vaevamata end küsimusega, milliste praktiliste probleemide lahendamiseks võib neid teoreeme vaja minna. Seetõttu taandatakse ökonomeetrilised mudelid tavaliselt “numbriks”, s.o. kasutatakse konkreetsete empiiriliste andmete töötlemiseks. Seega on majandus- ja matemaatiliste mudelite, näiteks logistikamudelite (eelkõige varude haldamise) parameetrite hindamiseks vaja ökonomeetrilisi meetodeid.

Eelkõige tuleb inflatsiooni arvesse võtta ettevõtete ja nende allüksuste majandustulemuste analüüsimisel aasta või pikemate ajavahemike kaupa. Tasapisi hakkab see lihtne idee selle ala spetsialistidele aina tuttavamaks muutuma, kuigi enamasti tegutsetakse ikkagi nominaalväärtustega, nagu puuduks inflatsioon täielikult.

Ökonomeetrilisi meetodeid tuleks kasutada peaaegu iga teostatavusuuringu teaduslike vahendite lahutamatu osana. Tehnoloogiliste protsesside täpsuse ja stabiilsuse hindamine, adekvaatsete meetodite väljatöötamine statistiliseks vastuvõtukontrolliks ja tehnoloogiliste protsesside statistiliseks kontrolliks, kasuliku toote saagise optimeerimine keemiliste tehnoloogiliste süsteemide ekstreemkatsete kavandamise kaudu, toodete kvaliteedi ja töökindluse parandamine, toodete sertifitseerimine, materjalide diagnostika, tarbijate eelistuste uurimine turundusuuringutes, kaasaegsete eksperthinnangute meetodite kasutamine otsustusprobleemide lahendamisel, eelkõige strateegilises, innovatsioonis, investeeringute juhtimises ja prognoosimisel - ökonomeetria on kasulik kõikjal.

On vaieldamatu, et peaaegu iga majanduse ja juhtimise valdkond tegeleb empiiriliste andmete statistilise analüüsiga ja seetõttu on nende tööriistakomplektis teatud ökonomeetrilised meetodid. Näiteks on paljutõotav kasutada neid meetodeid Venemaa teadusliku potentsiaali analüüsimiseks uuenduslike uuringute riskide uurimisel, probleemide kontrollimisel, turundusuuringute läbiviimisel, investeerimisprojektide võrdlemisel, keskkonna- ja majandusuuringutel keemilise ohutuse valdkonnas. biosfäär ja keemiarelvade hävitamine, kindlustusprobleemides, sealhulgas keskkonnaküsimustes, erivarustuse tootmise ja müügi strateegia väljatöötamisel ja paljudes muudes valdkondades.

4. Ökonomeetrilised meetodid praktilises ja õppetegevuses

Arvuti juhi, majandusteadlase, inseneri töökohal on juba reaalsus. Ökonomeetriliste meetodite praktiline rakendamine toimub tavaliselt dialoogisüsteemide abil, mis vastavad lahendatavatele majanduslikele ja tehnilis-majanduslikele probleemidele. Paljud sellised süsteemid on juba konkreetsete ülesannete jaoks välja töötatud. Selliste süsteemide loomine peab jätkuma. Seega tuleb maksuteenuste jaoks ette valmistada vastavad originaalsüsteemid, mis põhinevad olemasolevatel automatiseeritud infosüsteemidel (AIS).

Arvutisüsteemi asjatundlikuks kasutamiseks peavad aga olema teatud eelteadmised ökonomeetriast. Peamine probleem on selliste teadmiste puudumine enamiku Venemaa majandusteadlaste ja inseneride, sealhulgas juhtide - ettevõtete direktorite, riigiteenistujate, aga ka näiteks maksuameti töötajate hulgas. Inimene, kes ökonomeetriast midagi ei tea, ei suuda aru saada, et see teaduslik ja praktiline distsipliin võib aidata lahendada tema organisatsiooni probleeme, ja seetõttu ei tule talle pähegi kutsuda koostööle ökonomeetriameeskonda.

See probleem ilmnes selgelt üleliidulise statistiliste meetodite ja informaatika keskuse (praegu N. E. Baumani nimelise Moskva Riikliku Tehnikaülikooli Kõrgete Statistiliste Tehnoloogiate ja Ökonomeetria Instituut) töö käigus. Keskus on välja töötanud laias valikus ökonomeetria tarkvarasüsteeme. Nende müükide arv oli aga selgelt ebapiisav turuvõimsuse hinnangutele, s.o. ettevõtete arv, kes neist süsteemidest kasu saaksid. Seda seletati lihtsalt sellega, et valdavas enamuses ettevõtetes puuduvad ökonomeetrilisi meetodeid vähemalt algtasemel tundvad spetsialistid, mis võimaldavad neil mõista, et nad vajavad selliseid süsteeme. Näiteks on neid vaja selleks, et mõistlikult analüüsida ja valida statistilisi vastuvõtukontrolli plaane, mida tuleb teha peaaegu igas ettevõttes, sõltumata tegevusalast ja omandivormist. Igas tarnelepingus on jaotis “Vastuvõtureeglid ja kontrollimeetodid” ning see ei ole tavaliselt koostatud kõige uuemal tasemel. Kui ettevõttes olid kvalifitseeritud spetsialistid, püüti oma tööriistu laiendada, kasutades Üleliidulise Statistikameetodite ja Informaatika Keskuse ökonomeetria tarkvarasüsteeme.

Järeldus

Ökonomeetrilised meetodid on konkreetsete probleemidega tegeleva juhi ja inseneri töös tõhus vahend ning kõrghariduse ülesanne on anda see majandus- ja tehnikaerialade lõpetajate kätte. Lisaks teoreetilistele teadmistele peavad juhtidel ja inseneridel olema praktilised töövahendid - ökonomeetriateaduse tänapäevaste saavutuste põhjal valmistatud arvutisüsteemid, mis on mõeldud statistiliste andmete analüüsimiseks ning konkreetsete majandus- ja tehnilis-majanduslike nähtuste ja protsesside ökonomeetriliste mudelite ehitamiseks.

Kirjandus

1. Ayvazyan, S.A. Rakendusstatistika ja ökonomeetria alused: õpik ülikoolidele / S.A. Ayvazyan, V.S. Mkhitarjan. - M.: ÜHTSUS, 2005.

2. Eliseeva, I.I. Ökonomeetria: õpik / I.I. Eliseeva, S.V. Kurõševa, D.M. Gordienko jt - M.: Rahandus ja statistika, 2004.

3. Johnston, J. Ökonomeetrilised meetodid. - M.: Statistika, 2007.

4. Dougherty, K. Sissejuhatus ökonomeetriasse. - M.: INFRA-M, 2007.

5. Magnus, J.R. Ökonomeetria. Algkursus / Ya.R. Magnus, P.K. Katõšev, A.A. Peresetski. - M.: Delo, 2007.

6. Ökonomeetria töötuba: õpik / toim. Eliseeva I.I. - M.: Rahandus ja statistika, 2005.

Postitatud saidile Allbest.ru

...Sarnased dokumendid

Aja- ja ruumiandmete definitsioon ökonomeetrias. Determinatsioonikoefitsient ja lähenduse keskmine viga kui ühefaktorilise mudeli kvaliteedi näitajad ökonomeetrias. Mitme regressioonimudeli koostamise tunnused. Aegrida.

test, lisatud 15.11.2012

Ökonomeetria ülesanded, selle matemaatiline aparaat. Majandusmuutujate vahelised seosed, näited lineaarsuse ja liitlikkuse hindamisest. Ökonomeetrilise modelleerimise põhimõisted ja probleemid. Lineaarse paari regressioonikordaja määramine.

test, lisatud 28.07.2013

Ökonomeetriliste meetodite väljatöötamine ja uurimine majandusandmete eripära arvestades ning kooskõlas majandusteaduse ja -praktika vajadustega. Ökonomeetriliste meetodite ja mudelite rakendamine majandusandmete statistilisel analüüsil.

abstraktne, lisatud 10.01.2009

Ökonomeetria kui teadus, mis võimaldab analüüsida erinevate majandusnäitajate vahelisi seoseid reaalsete statistiliste andmete põhjal. Ökonomeetrilise mudeli struktuurne vorm. Vähimruutude meetod: üldkontseptsioon, põhifunktsioonid.

kursusetöö, lisatud 05.12.2014

Mõõteteooria on ökonomeetria lahutamatu osa, mis on osa mittenumbrilise iseloomuga objektide statistikast. Lühike mõõtmisteooria ajalugu. Põhilised mõõteskaalad. Invariantsed algoritmid ja keskmised väärtused – ka järguskaalal.

abstraktne, lisatud 01.08.2009

Statistiliste andmete kasutamise otstarbekuse põhjendus piirkonna säästva arengu analüüsis. Kemerovo piirkonna peamiste sektorite statistiliste andmete kogumine ja töötlemine. Nende täielikkuse ja kvaliteedi hindamine. Matemaatilise mudeli koostamise põhimõtted.

lõputöö, lisatud 30.05.2013

Kaasaegne majandusteooria. Majandusprotsessid. Modelleerimise ja kvantitatiivse analüüsi kasutamine. Majandusnähtuste ja protsesside vahekorra väljendamine. Ökonomeetria mõiste, uurimisobjekt, aluspõhimõtted, eesmärgid ja ülesanded.

abstraktne, lisatud 12.04.2008

Seoste mõiste ökonomeetrias. Paralleelseeriate võrdlus. Alternatiivsete tunnuste korrelatsioon. Paaripõhise lineaarse regressiooni ja korrelatsiooni parameetrite usaldusväärsuse hindamine. Elastsuskoefitsiendid paarismudelites. Paaripõhine mittelineaarne korrelatsioon.

kursusetöö, lisatud 29.06.2015

Mõõtmisteooria. Arvude kasutamine inimeste elus ja majandustegevuses. Invariantsed algoritmid ja keskmised väärtused. Erinevate kategooriate töötajate arv, nende töötasu ja sissetulek. Väärtused on järguskaalal. Keskmised Kolmogorovi järgi.

abstraktne, lisatud 01.09.2009

Ökonomeetria ja rakendusstatistika ajalugu. Rakendusstatistika rahvamajanduses. Kasvupunktid. Mitteparameetriline statistika. Mittenumbrilise iseloomuga objektide statistika on rakendusstatistika osa.

Seos ökonomeetria ja teiste teadusharude vahel. Milles seisneb majandusteooria ja ökonomeetria sünteesi eripära? Ökonomeetria, mis põhineb objektiivselt eksisteerivatel majandusseadustel, mis on majandusteoorias kvalitatiivselt määratletud, kontseptuaalsel tasandil, kujundab lähenemisi nende formaliseerimisele ja majandusnäitajate vaheliste seoste kvantitatiivsele väljendamisele.

Majandusstatistika annab ökonomeetriale meetodid vajalike majandusnäitajate genereerimiseks, meetodid nende valimiseks, mõõtmiseks jne.

Ökonomeetrias välja töötatud matemaatilised ja statistilised tööriistad kasutavad ja arendavad selliseid matemaatilise statistika harusid nagu lineaarse regressiooni mudelid, aegridade analüüs ja samaaegsete võrrandite süsteemide koostamine.

Just majandusteooria maandumine konkreetse majandusstatistika alusel ja sellest maandumisest sobiva matemaatilise aparaadi abil täpselt määratletud kvantitatiivsete seoste väljavõtmine on ökonomeetria olemuse mõistmise võtmepunktid, mis eristavad seda matemaatilisest majandusteadusest. , kirjeldav statistika ja matemaatiline statistika. Seega on matemaatiline ökonoomika matemaatiliselt sõnastatud majandusteooria, mis uurib majandusmuutujate vahelisi seoseid üldisel (mittekvantitatiivsel) tasandil. Sellest saab ökonomeetria, kui nendes suhetes sümboolselt esindatud koefitsiendid asendatakse konkreetsete arvuliste hinnangutega, mis on tuletatud konkreetsetest majandusandmetest.

Ökonomeetrilise mudeli koostamise etapid. Ökonomeetria põhieesmärk on mudelkirjeldus konkreetsetest kvantitatiivsetest seostest, mis eksisteerivad uuritavas sotsiaal-majanduslikus nähtuses analüüsitavate näitajate vahel.

hulgas rakenduslikel eesmärkidel saab eristada kolme:

- prognoos analüüsitava süsteemi seisundit ja arengut iseloomustavad majanduslikud ja sotsiaal-majanduslikud näitajad (muutujad);

- imitatsioon analüüsitava süsteemi sotsiaal-majandusliku arengu erinevaid võimalikke stsenaariume, kui statistiliselt tuvastati seosed tootmise, tarbimise, sotsiaal- ja finantspoliitika jms tunnuste vahel. kasutatakse selleks, et jälgida, kuidas planeeritud (võimalikud) muudatused teatud kontrollitavates tootmise või levitamise parameetrites mõjutavad meid huvitavate "väljundi" omaduste väärtusi;

- analüüs analüüsitava sotsiaal-majandusliku nähtuse kujunemismehhanism ja seisund. Kuidas toimib leibkonna sissetulekute genereerimise mehhanism Kas meeste ja naiste palkade diskrimineerimine on tõesti olemas ja kui suur see on? Uuritava nähtuse tegelike kvantitatiivsete seoste tundmine aitab paremini mõista tehtud otsuste, läbiviidavate majandusreformide tagajärgi ja neid õigeaegselt korrigeerida.

Taseme järgi hierarhia analüüsitavast majandussüsteemist eristuvad makrotasand(st riik tervikuna), meso tase(piirkonnad, tööstused, ettevõtted), mikrotase(pered, ettevõtted, firmad).

Profiilökonomeetriline uurimus määrab probleemid, millele see koondub: investeeringud, finants-, sotsiaalpoliitika, jaotussuhted, hinnakujundus jne. Mida täpsemalt on määratletud uurimisprofiil, seda adekvaatsem on valitud meetod ja tulemus reeglina tulemuslikum.

Üks majandusteaduse põhimõisteid on seos majandusnähtuste ja vastavalt neid iseloomustavate tunnuste (muutujate) vahel. Nõudlus mõne kauba järele turul sõltub hinnast; pere tarbimiskulud sõltuvad tema sissetulekust jne, tootmiskulud sõltuvad tööviljakusest. Kõigis neis näidetes mängib üks muutujatest (teguritest) seletatava (tulemusena) ja teine selgitava (faktoriaalse) rolli.

Ökonomeetrilise modelleerimise protsessi saab jagada kuueks põhietapiks.

1. Lavastatud. Selles etapis sõnastatakse uuringu eesmärk ja määratakse mudelis osalevate majanduslike muutujate kogum. Ökonomeetriliste uuringute eesmärgid võivad olla:

· uuritava majandusobjekti analüüs;

· oma majandusnäitajate prognoos;

· protsessi võimaliku arengu analüüs sõltumatute muutujate erinevate väärtuste jaoks jne.

2. A priori. See on mudelieelne analüüs uuritava nähtuse majandusliku olemuse, aprioorse teabe kujunemise ja vormistamise kohta, mis on seotud eelkõige statistiliste algandmete ja juhuslike jääkkomponentide olemuse ja tekkega.

3. Parameetristamine. Teostatakse tegelik modelleerimine, s.o. mudeli üldvormi valik, sealhulgas selles sisalduvate ühenduste koostis ja vorm.

4. Informatiivne. Kogutakse vajalikku statistilist infot, s.o. mudelis osalevate tegurite ja näitajate väärtuste registreerimine.

5. Mudeli identifitseerimine. Tehakse mudeli statistiline analüüs ja ennekõike mudeli tundmatute parameetrite statistiline hindamine.

6. Mudeli kontrollimine. Kontrollitakse mudeli adekvaatsust; tehakse kindlaks, kui edukalt on lahendatud mudeli täpsustamise, identifitseerimise ja identifitseeritavuse probleemid; viiakse läbi tegelike ja mudelandmete võrdlus ning hinnatakse mudeliandmete täpsust.

Viimase kolme etapiga (4., 5., 6.) käib kaasas äärmiselt töömahukas mudeli kalibreerimise protseduur, mis seisneb suure hulga arvutusvõimaluste katsetamises, et saada ühtne, järjepidev ja tuvastatav mudel.

Uuritava nähtuse tegeliku matemaatilise mudeli saab sõnastada üldisel tasemel, kohandamata konkreetsete statistiliste andmetega, s.t. see võib olla mõttekas ilma 4. ja 5. etapita. Kuid antud juhul pole see ökonomeetriline. Ökonomeetrilise mudeli olemus seisneb selles, et see kirjeldab matemaatiliste seoste kogumina konkreetse majandussüsteemi toimimist, mitte süsteemi üldiselt. Seetõttu on see "kohandatud" töötama konkreetsete statistiliste andmetega ja näeb seetõttu ette modelleerimise 4. ja 5. etapi rakendamise.

4. Ökonomeetriliste mudelite statistiline alus.Üks olulisemaid etappe ökonomeetriliste mudelite koostamisel on statistiliste andmete kogumine, koondamine ja klassifitseerimine.

Ökonomeetriliste uuringute põhialuseks on ametlik statistika või raamatupidamisandmed, mis on iga ökonomeetrilise uuringu lähtekohaks.

Majandusprotsesside modelleerimisel kasutatakse kolme tüüpi andmeid:

1) ruumilised (struktuuri)andmed, mis on konkreetsel ajahetkel saadud majandusmuutujate näitajate kogum (ruumilõik). Need hõlmavad andmeid tootmismahu, töötajate arvu, erinevate ettevõtete sissetulekute kohta samal ajahetkel;

2) sama uurimisobjekti erinevatel ajahetkedel iseloomustavad ajaandmed (ajalõik), näiteks kvartaliandmed inflatsiooni, keskmise palga jms kohta;

3) paneel- (ruumilis-ajalised) andmed, mis asuvad vahepealsel positsioonil ja kajastavad vaatlusi suurel hulgal objektidel ja indikaatoritel erinevatel ajahetkedel. Nende hulka kuuluvad: mitme suure investeerimisfondi finantstulemused mitme kuu jooksul; naftafirmade poolt viimastel aastatel makstud maksude summa jne.

Kogutud andmeid saab esitada tabelite, graafikute ja diagrammidena.

5. Ökonomeetriliste mudelite põhitüübid. Sõltuvalt ökonomeetria olemasolevatest andmetest ja modelleerimise eesmärkidest eristatakse järgmist kolme mudeliklassi.

Ühe võrrandi regressioonimudelid. Regressioon Tavapäraselt nimetatakse suuruse (y) keskmise väärtuse sõltuvust mõnest teisest suurusest või mitmest suurusest (x i).

Sellistes mudelites on sõltuv (selgitatud) muutuja esitatud funktsioonina , kus on sõltumatud (seletavad) muutujad ja parameetrid. Sõltuvalt regressioonivõrrandis sisalduvate tegurite arvust on tavaks eristada lihtsat (paaritud) ja mitmekordset regressiooni.

Lihtne (paaripõhine) regressioon on mudel, kus sõltuva (seletatava) muutuja y keskmist väärtust vaadeldakse ühe sõltumatu (selgitava) muutuja x funktsioonina. Paaripõhine regressioon on kaudselt vormi mudel:

Selgelt:

kus a ja b on regressioonikoefitsientide hinnangud.

Mitmekordne regressioon on mudel, kus sõltuva (seletatava) muutuja y keskmist väärtust vaadeldakse mitme sõltumatu (selgitava) muutuja x 1, x 2, ... x n funktsioonina. Paaripõhine regressioon on kaudselt vormi mudel:

![]() .

.

Selgelt:

kus a ja b 1, b 2, b n on regressioonikoefitsientide hinnangud.

Sellise mudeli näiteks on töötaja palga sõltuvus tema vanusest, haridusest, kvalifikatsioonist, tööstaažist, tööstusest jne.

Sõltuvuse vormi osas on järgmised:

· lineaarne regressioon;

· mittelineaarne regressioon, mis eeldab mittelineaarsete seoste olemasolu vastava mittelineaarse funktsiooniga väljendatud tegurite vahel. Sageli saab mudelid, mis on välimuselt mittelineaarsed, taandada lineaarseks, mis võimaldab neid liigitada lineaarseteks.

Näiteks saate uurida palka kui töötaja sotsiaal-demograafiliste ja kvalifikatsiooniomaduste funktsiooni.

UDC: 336 BBK: 65,05

ÖKONOMEETRIA VAHENDITE RAKENDAMINE ORGANISATSIOONI VASTAVUSE HINDAMISE MULTIFAKTORI KRITEERIUMI MOODUSTAMISEKS

Suvorova L.V., Suvorova T.E., Kuklina M.V.

ÖKONOMEETRIA VAHENDITE KASUTAMINE MOODUSTAMISEKS

ORGANISATSIOONI VÕIMSUSE MITMEFAKTORI HINDAMISKRITEERIUMID

Märksõnad: ettevõte, tõenäosus, pankrot, pankrotitõenäosus, ökonomeetria, maksevõime hindamine, terviklik hindamiskriteerium, mudel, hinnang, kriteerium, prognoositav tõenäosus.

Märksõnad: ettevõte, tõenäosus, pankrot, pankrotitõenäosus, ökonomeetria, elujõulisuse hindamine, terviklik hindamiskriteerium, mudel, hinnang, kriteerium, prognoositav tõenäosus.

Abstraktne: artiklis käsitletakse ökonomeetriliste vahendite kasutamise võimalust organisatsiooni elujõulisuse hindamisel mitmefaktorilise kriteeriumi moodustamiseks. Hierarhiaanalüüsi meetodil genereeritud hindamismudelit testitakse saja Venemaa mittefinantsettevõtte andmetel, saadud tulemusi võrreldakse mudeli algsete parameetritega, misjärel tehakse järeldus selle praktilise kasutatavuse kohta.

Abstraktne: artikkel käsitleb ökonomeetriliste vahendite kasutamise võimalust organisatsiooni elujõulisuse hindamise mitmefaktoriliste kriteeriumide moodustamiseks. Analüütilise hierarhia protsessiga moodustatud hindamismudelit testitakse sadade Venemaa mittefinantsettevõtete andmetel; neid tulemusi võrreldakse mudeli algsete parameetritega ja seejärel tehakse järeldus selle praktilise rakendatavuse kohta.

Seoses halveneva majandusolukorraga nii riigis kui ka väljaspool on paljud ettevõtted finantsraskustes. Organisatsiooni kui majandussuhete subjekti maksejõuetus võib saada kohtumenetluse esemeks. Seega seisavad kaasaegsed finantsjuhid silmitsi ülesandega mitte ainult ennetada kriisinähtusi ja tagada oma ettevõtte stabiilne finantsseisund, vaid ka tõestada selle elujõulisust kolmandatele isikutele.

Praegu on ettevõtete elujõulisuse hindamiseks üsna palju mitmefaktorilisi kriteeriume, mille on välja pakkunud erinevad nii kodumaised kui ka välismaised autorid (teadlased E. Altman, R. Taffler ja G. Tishaw, R. Lis, R. S. Saifulin ja G. G. Kadykov). Irkutski Riiklikus Majandusakadeemiast, O. P. Zaitseva, W. Beaver, J. Kon-

nan ja M. Golder, D. Fulmer, G. Springgate). Tuleb märkida, et välismaised mudelid ei ole Venemaa organisatsioonide jaoks alati vastuvõetavad, kuna nad kasutavad konstantseid koefitsiente, mis arvutatakse vastavalt muudele majandustingimustele, laenuandmise ja maksustamise tunnustele.

Organisatsiooni pankrotti viivate tegurite diagnoosimisel saab kasutada erinevaid meetodeid, sealhulgas analüütilisi, ekspert-, lineaarseid ja dünaamilisi programmeerimismeetodeid, aga ka simulatsioonimudeleid.

Töö eesmärgiks on katsetada uut mudelit ettevõtete elujõulisuse hindamiseks ökonomeetriliste vahendite abil.

Hierarhiate analüüsimeetodi põhjal oleme välja töötanud uue mudeli organisatsiooni elujõulisuse hindamiseks ja

Integraali indikaatori1 läviväärtus määratakse:

X = 0,194*P(12) + 0,186*P(15) + 0,19*P(27) + 0,232*P(30) + 0,197*P(33),

P(12) - organisatsiooni maksevõime aste;

P(15) - voolusuhe;

P(27) - käibekapitali tootlus;

P(30) - kapitali tootlikkus;

P(33) - müügitulu

Hierarhiaanalüüsi meetod on mitme kriteeriumi hindamistehnika, mille abil valitakse indikaatorfaktorid ja moodustatakse mitmefaktoriline mudel. Prioriteetsete indikaatorite-tegurite leidmiseks kasutati T. Saaty ja K. Kearnsi suhtelise tähtsuse skaalat.2 Selle abil koostati indikaatorite-tegurite paarisvõrdluse maatriks ja tehti kohalike prioriteetide valik.

Kõrgeima prioriteediga arvestati järgmiste teguritena: maksevõime aste, hetkelikviidsuskordaja, käibekapitali tootlus, kapitali tootlikkus ja müügitulu.

Edasiseks uurimiseks kohandati valitud tegurite prioriteediväärtusi, jagades nende algväärtused viimaste summaga ja seega saadi kärbitud kriteeriumide kogumi jaoks prioriteetide normaliseeritud vektor.

Läviväärtus leiti reaalsete andmete empiirilise analüüsi abil. Moodustati 100 Venemaa mittefinantsettevõttest koosnev valim

Suvorova L.V., Suvorova T.E., Kuklina M.V.

Andmebaasi kasutades kuulus valimisse 50 jõukat ettevõtet ja 50 ettevõtet, mille pankrot kuulutas välja kohus. Iga organisatsiooni jaoks arvutati välja integraalnäitaja ja koostati graafik integraalnäitaja sõltuvusest ettevõtete seisundist.

Meie väljatöötatud mudeli raames osutusid maksejõuetuteks ettevõtted, kelle terviknäitaja ei ületa 15.

Organisatsioonide pankrotistumise tõenäosuse ja integraalkriteeriumi väärtuse vahelise seose hindamiseks rakendasime ökonomeetrilisi tööriistu. Selleks kasutati sama 100 Venemaa mittefinantsettevõttest koosnevat valimit.

Testiti binaarseid valikumudeleid: Probk-mudel4 (standardse normaaljaotuse kumulatiivne funktsioon) ja Logit-mudel (logistilise jaotuse kumulatiivne tõenäosusfunktsioon). Binaarsed mudelid võimaldavad määrata seost ettevõtte pankroti tõenäosuse ja integraalkriteeriumi väärtuse vahel.

Seda tüüpi mudelite kohaselt on sõltuval muutujal kaks väärtust: 0 ja 1. Sõltuvuseks muutujaks valisime ettevõtte oleku. Maksejõulisele ettevõttele omistatakse väärtus “0” ja maksejõuetule ettevõttele väärtus “1”. Loodud valimis langeb maksejõuliste ja maksejõuetute ettevõtete arv kokku ja võrdub 50-ga.

Kõik arvutatud koefitsiendid, sealhulgas valitud ettevõtete integraalnäitaja, on toodud tabelis 1.

1 Suvorova, L.V., Suvorova, T.E. Organisatsiooni maksejõuetuse hindamine hierarhiaanalüüsi meetodil // VIII rahvusvahelise teadus-praktilise konverentsi “Majanduse taristusektorid: probleemid ja arenguperspektiivid” materjalid. - Novosibirsk: NSTU, 2015.

2 Makarov, A.S. Organisatsioonide elujõulisuse analüüsi kriteeriumide valimise probleemist // Majandusanalüüs: teooria ja praktika. 2008. nr 3.

3 FIRA PRO – teabe- ja analüüsisüsteem, esimene sõltumatu reitinguagentuur [elektrooniline ressurss]. - URL: http://www.fira.ru/. - Kork. ekraanilt

4 Sandor, Zolt. Ökonomeetriline haridus: piiratud sõltuvad muutujad. Diskreetse valiku multinomaalsed mudelid // Kvantiil. - 2009. -№7. - Lk 9-20.

Ettevõtte indikaator-tegur Integraalne kriteerium Y: 1- maksejõuetu ettevõte 0- jõukas ettevõte

Kapitali tootlikkus, aktsiad Jooksev likviidsuskordaja, aktsiad Jooksvate kohustuste maksevõime määr, aktsiad Käibekapitali tootlus, % Müügitulu, %

1 10,82 1,97 3,28 47,66 40 20,48 0

2 1,68 1,17 14,69 65,88 50 25,88 0

3 7,4 3,24 4,64 79,75 100 38,15 0

4 18,08 3,8 4,2 8,37 100 27,05 0

5 6,01 1,08 4,24 23,77 100 26,69 0

50 1,11 20,76 0,62 96,63 100 42,40 0

51 3,52 5,32 0,45 0,43 8,7 3,69 1

52 1,85 0,1 66,96 0,78 2,2 14,03 1

59 1,65 0,91 74,25 115 3,3 37,52 1

66 0,1 1 77,45 1 10 17,41 1

99 3,38 0,024 38,03 -1,47 -2,4 7,41 1

100 0,38 0,05 2,25 1,42 9,6 2,70 1

Testiti kahte regressioonimudelit, mudelite testimise tulemused esitati programmi Eviews abil. Leebub tabelis 2.

Tabel 2 – Mudeli testimine

Parameetrite mudel

Vaatluste arv 100 100

Integraalnäidik -0,149***(0,043) -0,338**(0,138)

Konstant 2,391***(0,569) 5,155***(1,858)

Prob(LR statistika) 0,000 0,000

McFaddeni R-ruut 0,769 0,804

Märge. Standardvead on märgitud sulgudes, olulisuse tasemed on tähistatud tärnidega: *lk<0,1; **p <0,05; ***p <0,01.

Saadud tulemuste põhjal jõuti järeldusele, et mõlemad regressioonid olid üldiselt olulised 1% tasemel. Koefitsientide hinnangud on olulised ka Probiti mudeli 1% ja Logiti mudeli 5% tasemel. Integraalnäitaja väärtuse eest vastutava muutuja ees oleva koefitsiendi hinnang,

negatiivne. See viitab sellele, et mida suurem on integraalnäitaja väärtus, seda väiksem on pankroti tõenäosus.

Saadud regressioonianalüüsi tulemusi saab esitada järgmisel kujul:

Рг = 2,391–0,149 * x()

Pi = L (5,155–0,338 * xt)

Integraalnäitaja väärtuse sõltuvus Logiti ja Probiti mudelite abil määratud prognoositõenäosusest on näidatud joonisel 1. Saate asendada

Kuigi mõlemad mudelid annavad peaaegu identsed tulemused, ei täheldata olulisi erinevusi. Siiski on üks kõrvalekalle üldisest dünaamikast.

1-1-1-1-0 -,-■

♦ Logiti mudel ■ Probit mudel

Integraali indikaatori väärtus

Joonis 1 - Integraalikriteeriumi väärtuse suhte graafiline esitus

ja pankroti tõenäosuse hindamine

Läviväärtuse määramiseks konstrueeriti mõlema binaarmudeli valimi kõigi ettevõtete jaoks prognoositud pankrotitõenäosused. Joonistel 2 ja 3 on näidatud prognoositõenäosuse sõltuvus vaatlusnumbrist. Valimisse kuuluvad esimesed 50 ettevõtet on jõukad, viimase 50 ettevõtte pankroti kuulutab kohus välja.

Need graafikud näitavad ka, et on üks kõrvalekalle. Numbrile 59 vastav ettevõte on tegelikult pankrotis, kuid integraalkriteerium näitas vastupidist järeldust. Sellele ettevõttele ennustati väga väikest prognoositavat pankrotitõenäosust.

Joonis 2 - Logiti mudeli prognoositud pankrotitõenäosuse ja ettevõtete arvu suhte graafiline esitus

Seega jõuti järeldusele, et kui prognoositav pankrotitõenäosus on üle 50%, on ettevõte maksejõuetu. alla 50%, siis ettevõte on

10 20 30 40 50 60 70 80 90 100

Joonis 3 - Pshbk mudeli prognoositud pankrotitõenäosuse ja ettevõtete arvu suhte graafiline esitus

Nagu varem märgitud, ilmnes AHP abil mitmefaktorilise kriteeriumi arvutamisel kaks ebatäpsust, nimelt on 2 maksejõulisuse prognoosiga ettevõtet tegelikult maksejõuetud. See vastab I tüüpi veale. Sarnane ebatäpsus ilmnes ka pankrotitõenäosuse ennustamisel ökonomeetriliste vahenditega, kuid antud juhul I tüüpi viga

tee moodustas 1% (ainult ühele maksejõuetu ettevõttele ennustati väikest pankrotitõenäosust). Mõlemal juhul ei täheldatud II tüüpi viga. Mudeli seletusvõime on 100% miinus I ja II tüüpi vead. Mõlemal moodustatud mudelil, nii AHP-d kui ka ökonomeetrilisi tööriistu kasutades, on suur seletusvõime (tabel 3).

Tabel 3 – AHP ja ökonomeetria tööriistade võrdlevad omadused

MAI kriteerium Ökonomeetria tööriistad

lävi X<15 - компания несостоятельна, Х>15 - ettevõte on jõukas P<50% - компания состоятельна, Р >50% - ettevõte on maksejõuetu

I tüüpi viga (maksevõime prognoosiga ettevõte on maksejõuetu) 2% 1%

II tüüpi viga (maksejõuetuse prognoosiga ettevõte on maksevõimeline) 0% 0%

Mudeli seletusvõime 98% 99%

Analüüsimeetodil saadud tulemuste põhjal võime järeldada, et uus mudel, hierarhia ja testitud kasutades

ökonomeetria tööriistad on Venemaa ettevõtete pankroti võti. optimaalne ja diagnoosimiseks kasutatav

BIBLIOGRAAFILINE LOETELU

1. Makarov, A.S. Organisatsioonide elujõulisuse analüüsi kriteeriumide valimise probleemist // Majandusanalüüs: teooria ja praktika. - 2008. - nr 3.

2. Suvorova, L.V., Suvorova, T.E. Organisatsiooni maksejõuetuse hindamine hierarhiate analüüsi meetodil // 8. rahvusvahelise teadus- ja praktilise konverentsi “Majanduse infrastruktuurisektorid: probleemid ja arenguperspektiivid” materjalid, NSTU, Novosibirsk, 2015.

3. Sandor, Zolt. Ökonomeetriline haridus: piiratud sõltuvad muutujad. Diskreetse valiku multinomaalsed mudelid // Kvantiil. - 2009. - nr 7. - Lk 9-20.

4. Altman, E. & Haldeman, R. (1977) ZETA analüüs: uus mudel ettevõtete pankrotiriski tuvastamiseks. Journal of Banking and Finance, 1, 29-35.

5. Beaver, W. (1966) Financial Ratios as Predictors of Failure. Journal of Accounting Research, 4,71-111.

6. Conan, J. & Holder, M. (1979) Tulemuslikkuse ja juhtimiskontrolli selgitavad muutujad, doktoritöö, CERG, Universite Paris Dauphine.

7. FIRA PRO – teabe- ja analüüsisüsteem, esimene sõltumatu reitinguagentuur [elektrooniline ressurss]. - URL: http://www.fira.ru/. - Kork. ekraanilt

8. Fulmer, J. & Moon, J. (1984) Väikeettevõtete pankrottide klassifitseerimise mudel. Kommertspankade laenuandmise ajakiri, 25-37.

9. Springate, G. (1978) Kanada ettevõtte ebaõnnestumise võimalikkuse ennustamine. Avaldamata M.B.A. Simon Fraseri ülikooli uurimisprojekt

- Kokkupuutel 0

- Google+ 0

- Okei 0

- Facebook 0